Вроде бы и все действия в схеме по налоговой оптимизации законом не запрещены, и суды первых инстанций на сторону налогоплательщика встали — а все равно в итоге предписали доплатить 200 млн налога на прибыль. Потому что наряду с законностью схемы важна и ее конечная цель.

Рассказал на своей странице в Facebook налоговый консультант Кирилл Соппа.

«Для ценителей законных способов налоговой оптимизации. Слушая консультантов, которые предлагают некие законные схемы, создается впечатление, что где-то есть закрытая часть НК, в котором написано что применять запрещено, а что разрешено.

В данном деле схема применялась абсолютно законная, что подтвердили две судебные инстанции. И действительно:

- покупать векселя на сумму 1 млрд. рублей недавно созданного общества с ограниченной ответственностью с уставным капиталом 10 тыс. рублей — законно;

- направлять полученные за продажу векселей деньги на погашение кредита, взятого двумя днями ранее для внесения в капитал покупателя векселей — законно;

- покупать (в целях получения дополнительного дохода) вексели своей же управляющей компании, которая не имеет других доходов — законно;

- каждый раз, когда подходит срок гашения векселей менять их на вексели с новым сроком гашения (не получив за все время ни копейки процентов) — законно;

- ну и наконец то, что векселедатель через 8 лет ликвидировался — ну так в бизнесе всякое бывает, в момент покупки и мены векселей этого нельзя было предвидеть, а не заявляться в банкротство — не запрещено.

И вот в кассации прозвучало мое любимое.

«Признавая недействительным решение инспекции в оспариваемой части, суды, отклоняя каждый из доводов инспекции в отдельности, не оценили все имеющиеся доказательства по делу как того требуют положения статьи 71 АПК РФ ... в их совокупности и взаимосвязи».

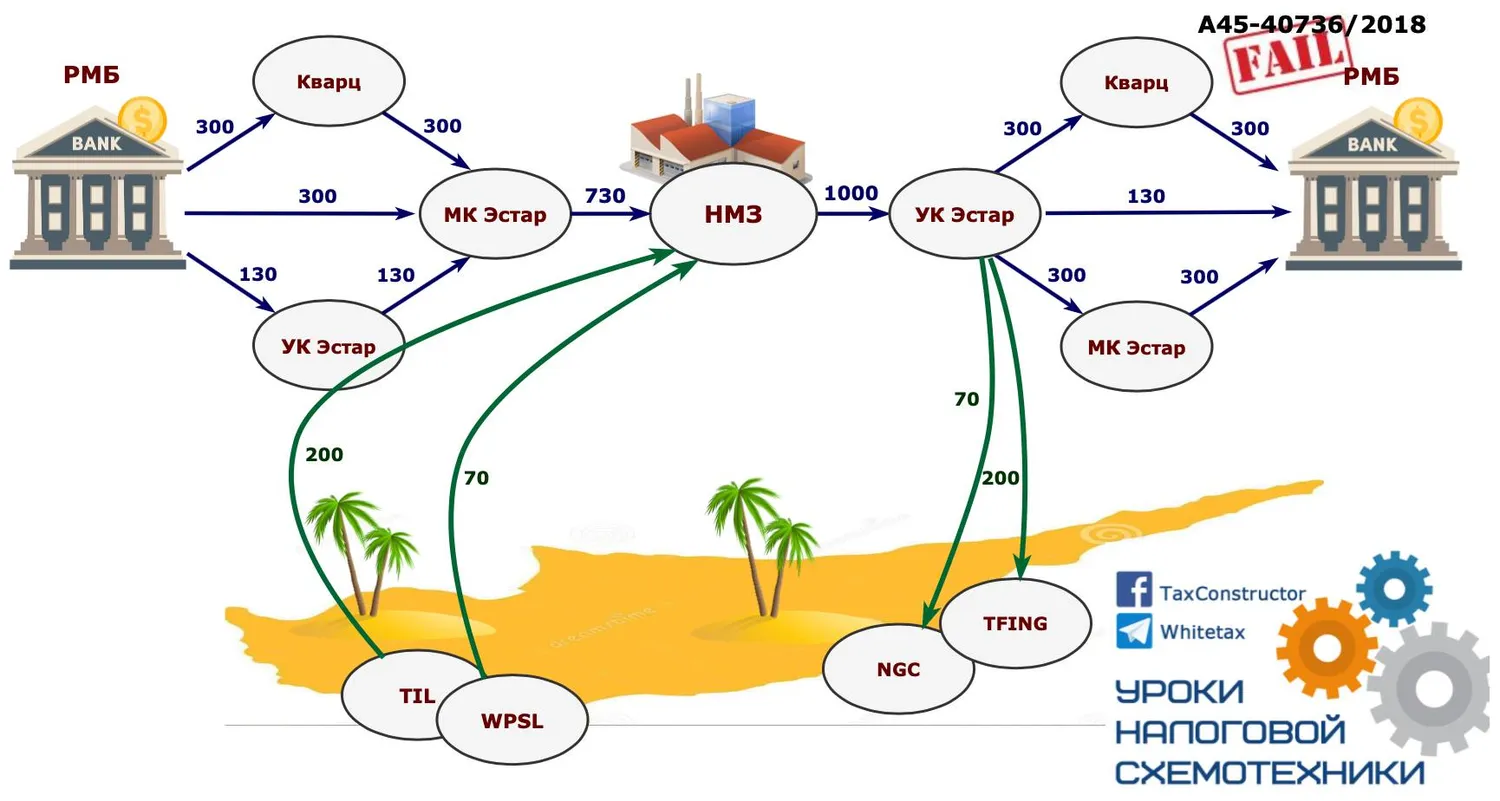

А что мы имеем в совокупности и взаимосвязи? Представим что есть завод и у него инвестиционная программа на 1,2 млрд рублей. Решили они привлечь деньги у акционеров. Те дали миллиард — частично деньги заняли (730 млн), частично отправили свои (230 млн) из офшоров.

Центр обучения «Клерка» приглашает на бесплатный вебинар «Как обыграть инспектора на допросе?». Он пройдет 6 сентября, начало в 11:00 по Мск.

А дальше этот завод вдруг вместо инвестиционной программы покупает векселя недавно созданной своей же управляющей компании. По словам представителей завода, с целью заработать. Причем за все 8 лет существования управляющей компании завод не получил ни копейки процентов, регулярно продлевая срок гашения.

И потом, когда она банкротилась, завод ни сделал ни малейшей попытки вернуть свое. А был ли вообще шанс заработать? Куда управляющая компания вложила эти деньги? А она сразу же, в течении дня, вернула их туда, где они были взяты. А что же инвестиционная программа? А на нее завод занял деньги на рынке, выпустив облигации и за время пользования займом заплатил 260 млн рублей процентов.

Короче, в совокупности и взаимосвязи завод вел себя не так, как вел бы себя нормальный завод. А потому 200 млн рублей налога на прибыль придется доплатить. Верховный Суд сказал. Дважды, когда поддержал кассацию и вот недавно, когда повторное рассмотрение до него дошло.

Пост о том, что налоговый спор в суде это не про законно/незаконно (в НК нет ни одной нормы, запрещающей дробление, например), а про то, насколько все это похоже на обычное повседневное хозяйствование.

Если не похоже, значит все это делается исключительно с целью нагнуть бюджет, а так нельзя. И радует что народ начинает задумываться об этом.

Недавно общался с одним клиентом. Рассказал про одну льготу, про которую он не знал. И даже при том, что формально всем условиям соответствовал полностью, он на полном серьезе озадачился, а зачем бы он вообще мог бы совершать такого рода сделки? Прям приятно было с человеком пообщаться.

А потому сейчас не менее важным является не то, как оформить цепочку сделок, но и как ее “обставить”. Причем обставлять вымышленными обстоятельствами бесполезно, обставлять специально создаваемыми обстоятельствами дорого, а вот согласовать имеющиеся и выбранную юридическую конструкцию — самый эффективный вариант.

Так что создание схем нынче это не поиск юридической структуры, а создание этой самой структуры в реальности наиболее оптимальным способом. Это касается и налоговых и банкротных и в ближайшем будущем всех остальных дел».

Дело №А45-40736/2018.

Среди комментариев интересным оказался вот такой:

«Меня всегда забавляли любители лозунга "всё, что не запрещено, то разрешено", толкующие его как индульгенцию. Кто бы спорил - если не запрещено, то разрешено.

Только действие нужно всегда рассматривать в совокупности с целью. И именно цель определяет законность действия. Совершать деловые сделки с целью извлечения экономической выгоды — разрешено, совершать сделки с целью уклонения от уплаты налога — запрещено.

До сих пор попадаются доморощенные "оптимизаторы", считающие вполне законным обналичивание через ипэшника - "это же разрешено, какие могут быть претензии, ведь налоги все уплачены!". И смех, и грех...».

Комментарии

1А меня забавляют любители лозунга:

Открываю свой Устав, пункт "Цель создания Общества" - "... получение прибыли и насыщение рынка товарами и услугами." Всё, у Общества в Уставе не задекларирована цель максимального налогообложения своих доходов.

Совершенно очевидно, что чем больше любое Общество платит налогов, тем меньше оно получает прибыли. Если у Общества есть два варианта ведения бизнеса в рамках закона, но с разным налогообложением, то с какой стати Обществу выбирать вариант с максимальными налогами/потерями?! Как омечено в статье само по себе дробление не является не законным. Например, Общество на ОСНО нуждается в транспортном средстве для своих ежедневных нужд. Закон не обязывает Общество купить машину и нанять водителей и механиков в штат. Закон вполне допускает пользоваться чужими транспортными услугами, даже наняв ИПэшника или самозанятого со своим транпортом, если Обществу это выгоднее, чем купить своё авто. Так же с арендой зданий, станков, земли, разовых услуг узких специалистов и так далее.

Судей, извращающих закон, нужно дисквалифицировать пожизненно с принуждением возместить материальный ущерб пострадавшим от принятия такими судьями не законных решений. Если правительство что-то не устраивает в его же законах, то пусть дорабатывает законы, а не нарушает само уже сущетсвующие.