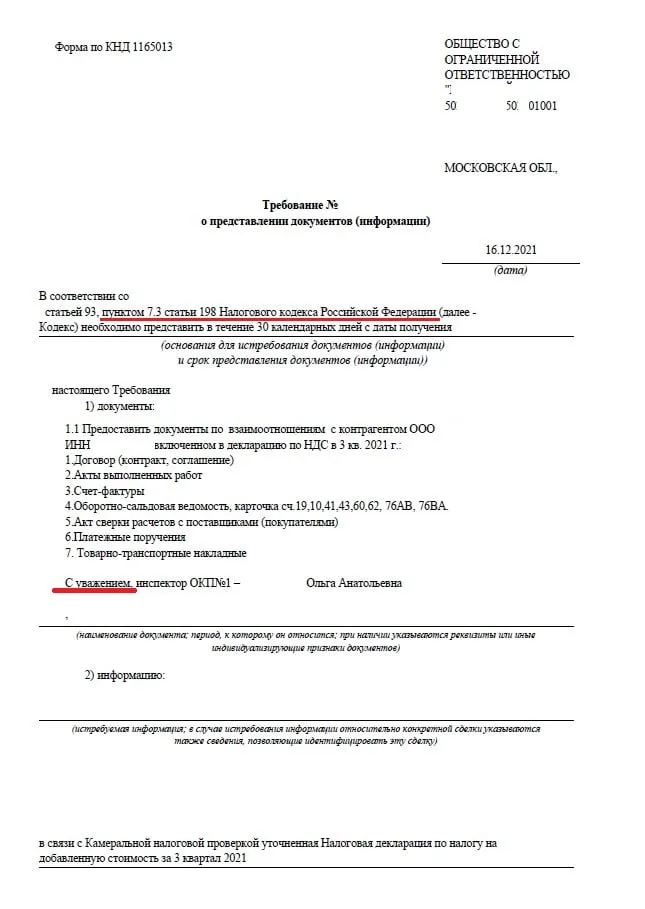

Инспекторы направили требование о запросе документов по камеральной проверке. Только основанием зачем-то указали статью НК об акцизах. Есть мнение, что в автоматизированной системе что-то не так, раз она так формирует.

Рассказал управляющий партнер в ООО НПК «Статус» Игорь Пегов.

«Почему я раньше отказывал в представлении документов? Потому что у меня требовали без уважения».

И заодно упомянул, что тут налоговики зачем-то ст. 198 НК упомянули (она об акцизах). Это отсылка на пост адвоката Вячеслава Василевского, на «Клерке» об этом случае недавно писали.

А Сергей Кошелев, в прошлом руководитель УФНС по Владимирской области, считает так:

«Это Требование никто не читал, его просто составили, подписали и направили».

На что автор поста ответил:

«Мне иногда кажется, учитывая статью обоснования, что такие требования никто и не писал, они самозарождаются в последствии порочной связи АСК НДС-2 и ПИК Таможня в чреве АИС Налог-3. Подписываются андроидом „секретарь налоговой“ и отправляются налогоплательщику».

А еще прозвучало интересное мнение о том ,что если в конце письма пишется «с уважением», то в шапке обращение должно начинаться с «уважаемый». А юрлицу, по мнению комментатора, вообще нельзя высказать уважение.

Комментарии

1не может быть требования о запросе. требование о предоставлении...