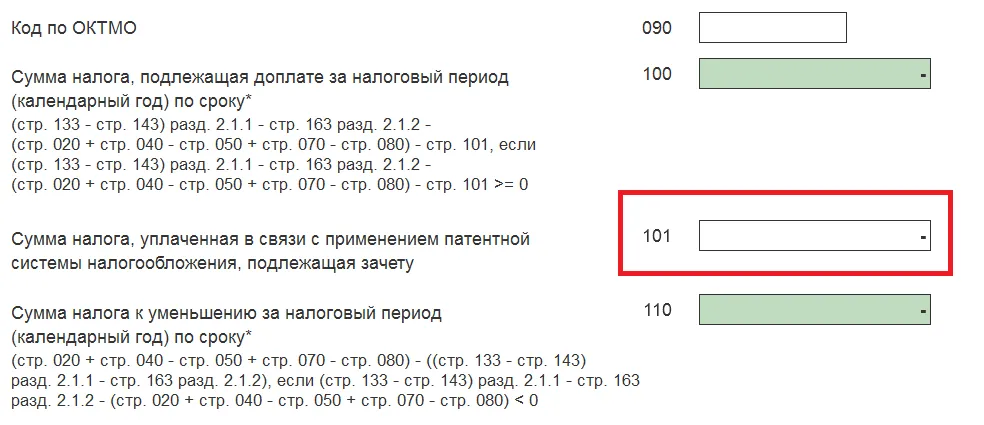

В ней указывается сумма налога, уплачиваемая в связи с применением ПСН.

Налоговики пояснили, в каких случаях ее нужно заполнять:

- если с начала календарного года доходы по всем видам деятельности, в отношении ПСН, превысили 60 млн. рублей;

- если было допущено несоответствие требованиям для ПСН по численности работников, по площади объекта и т.д.;

- если была реализация товаров, не относящаяся к розничной торговле.

Начать дискуссию