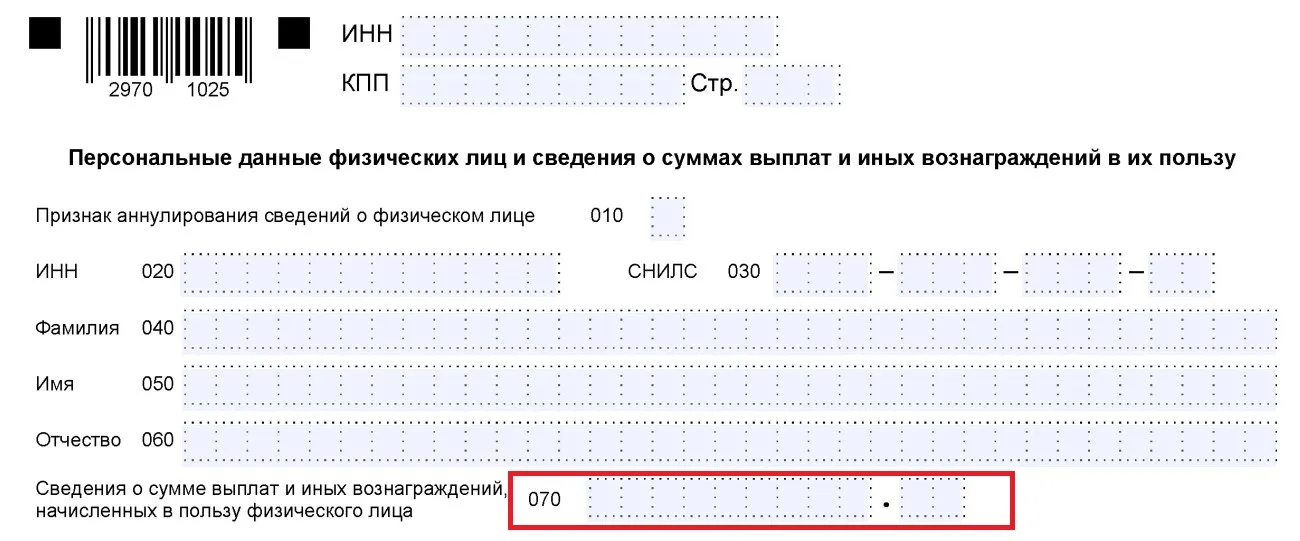

Данные по строке 070 ПСФЛ нужны, в частности, для определения критерия нуждаемости в мерах соцподдержки.

То есть, эти данные ФНС передает в СФР, где решают вопрос – малоимущий человек или нет.

После сдачи РСВ править данные в ПСФЛ уже не надо. Актуальными будут данные из РСВ.

Но налоговики все равно будут сравнивать ПСФЛ и РСВ. В том числе, и по сумме начислений. Допускаеися разница в 10%.

В письме от 10.03.2023 № БС-4-11/2773@ ФНС приводит более 200 контрольных соотношения для новой формы РСВ и персонифицированных сведений о физлицах.

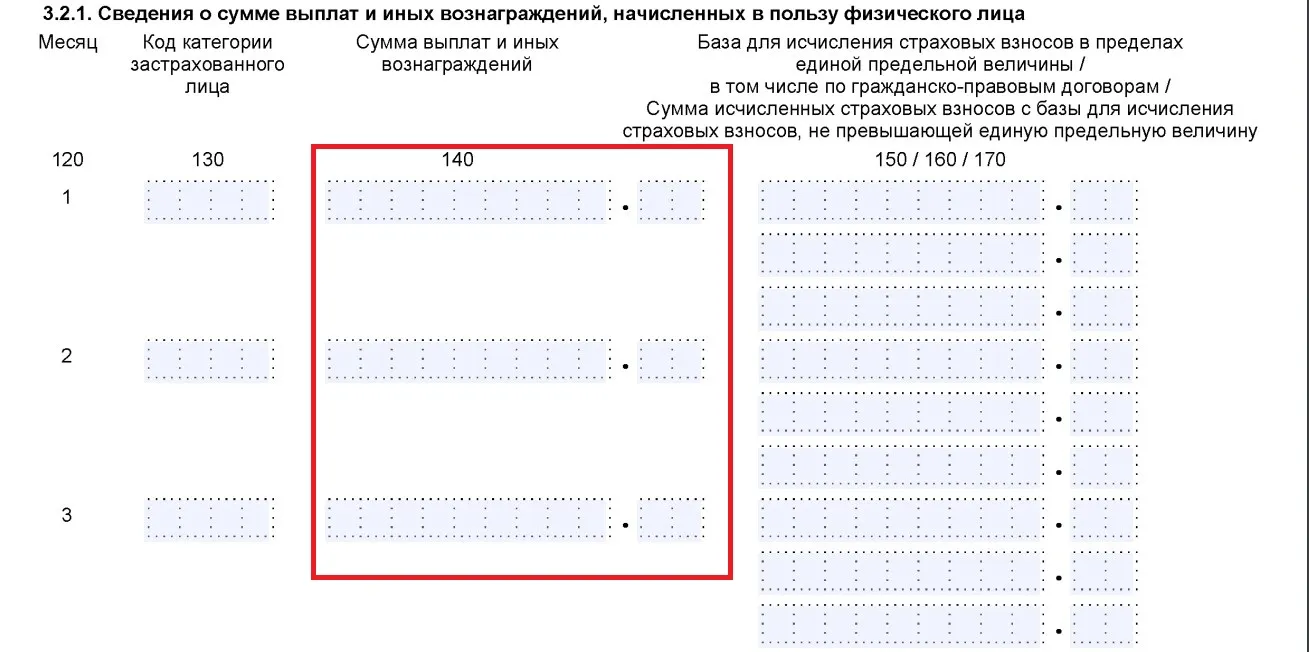

Так, сумму строк 140 подраздела 3.2.1 раздела 3 РСВ сравнивают с суммой строк 070 ПСФЛ за каждый месяц.

Если результат отличается больше чем на 10%, прилетит требование. Надо будет сдать пояснение или исправить отчет.

Кроме того, сравнение будет и по каждому застрхованному лицу, а не только суммарно. То есть зарплата каждого человека по данным ПСФЛ не должна быть искажена более чем на 10%

Причем по таблице контрольных соотношений сравнение будет идти за все месяцы квартала, в том числе и третий, за который ФНС теперь предлагает вообще не сдавать ПСФЛ.

Если налоговиков не устроит пояснение, или его вовсе не будет и они выяснят, что у вас нарушение, составят акт проверки.

Также налоговики будут сравнивать количество работников в ПСФЛ и РСВ за каждый месяц. Оно должно совпадать.

Комментарии

3что за бред опять начнется - любой пересчет = требование пояснить расхождения.