Право на применение пониженного тарифа подтверждается в РСВ.

Для этого надо заполнить приложение 1 к разделу 1.

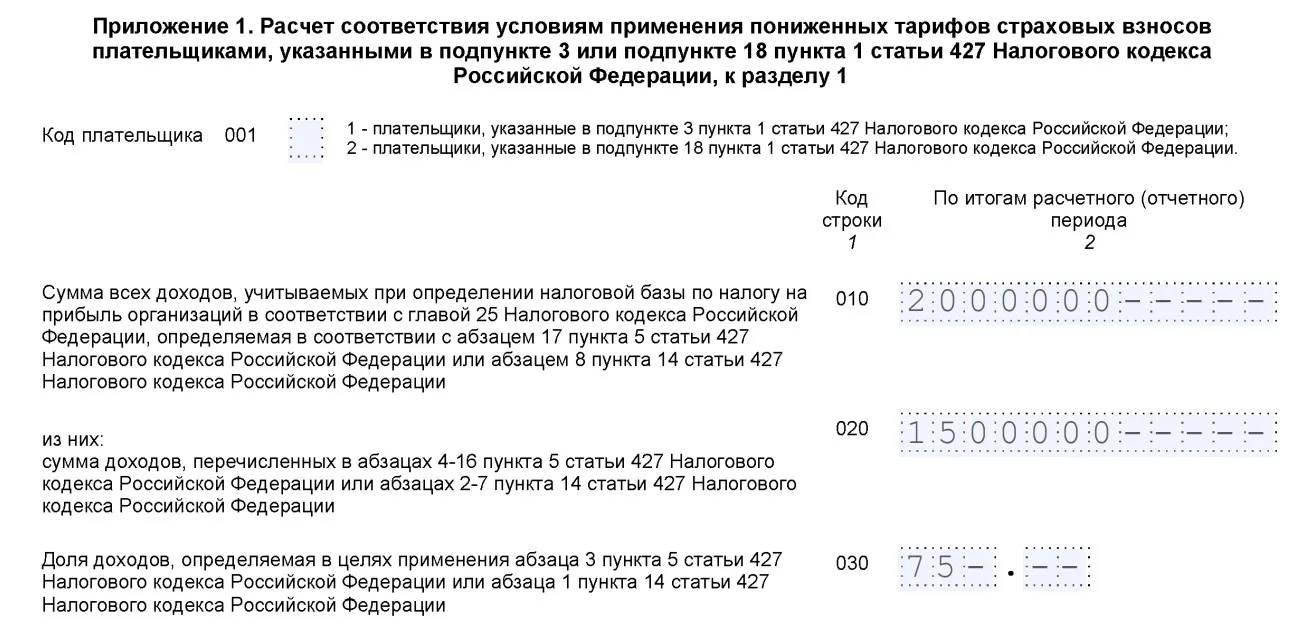

Там заполняют строки:

- 010 – общие доходы;

- 020 – профильные доходы;

- 030 – доля профильных доходов.

Такое разъяснение дает Минфин в письме от 01.03.2023 № 03-03-06/1/17004.

Причем НК РФ не ограничивает налогоплательщика в способах подтверждения профильности доходов.

Кстати, если компания в РСВ заявила льготный тариф 06, то налоговики проверят, есть ли у нее аккредитация.

Такая проверка забита в контрольные соотношения РСВ.

Полный перечень профильных доходов IT-компаний смотрите в нашей таблице.

Начать дискуссию