В декларации за полугодие авансы на 3 квартал начисляют, если доход за период с 01.07.2022 по 30.06.2023, превышают 60 млн рублей.

Аванс на 3 квартал = 1/3 разницы между суммой аванса, рассчитанной по итогам полугодия, и суммой аванса, рассчитанной по итогам первого квартала.

УФНС по Амурской области приводит пример.

В декларации за 1 квартал 2023 года исчислен налог на прибыль в размере 100 тыс. рублей и авансовые платежи, подлежащие уплате во втором квартале 2023 года, в сумме 100 тыс. рублей.

При заполнении налоговой декларации по налогу на прибыль за полугодие 2023 года сумма авансового платежа, подлежащего уплате в 3 квартале 2023 года, будет рассчитываться так: исчисленная сумма налога за полугодие 2023 года (например, 350 тыс. рублей) уменьшается на сумму налога, исчисленного по итогам 1 квартала (100 тыс. рублей).

Таким образом, сумма авансового платежа, подлежащая уплате в 3 квартале 2023 года, будет равна 250 тыс. рублей (350 000 – 100 000).

При этом сумма налога на прибыль за полугодие будет равна 150 тыс. рублей. Расчет идет по такой формуле: 350 тыс. рублей (исчисленный налог за полугодие) минус 100 тыс. рублей (налог за 1 квартал) минус 100 тыс. рублей (аванс, начисленный на 2 квартал).

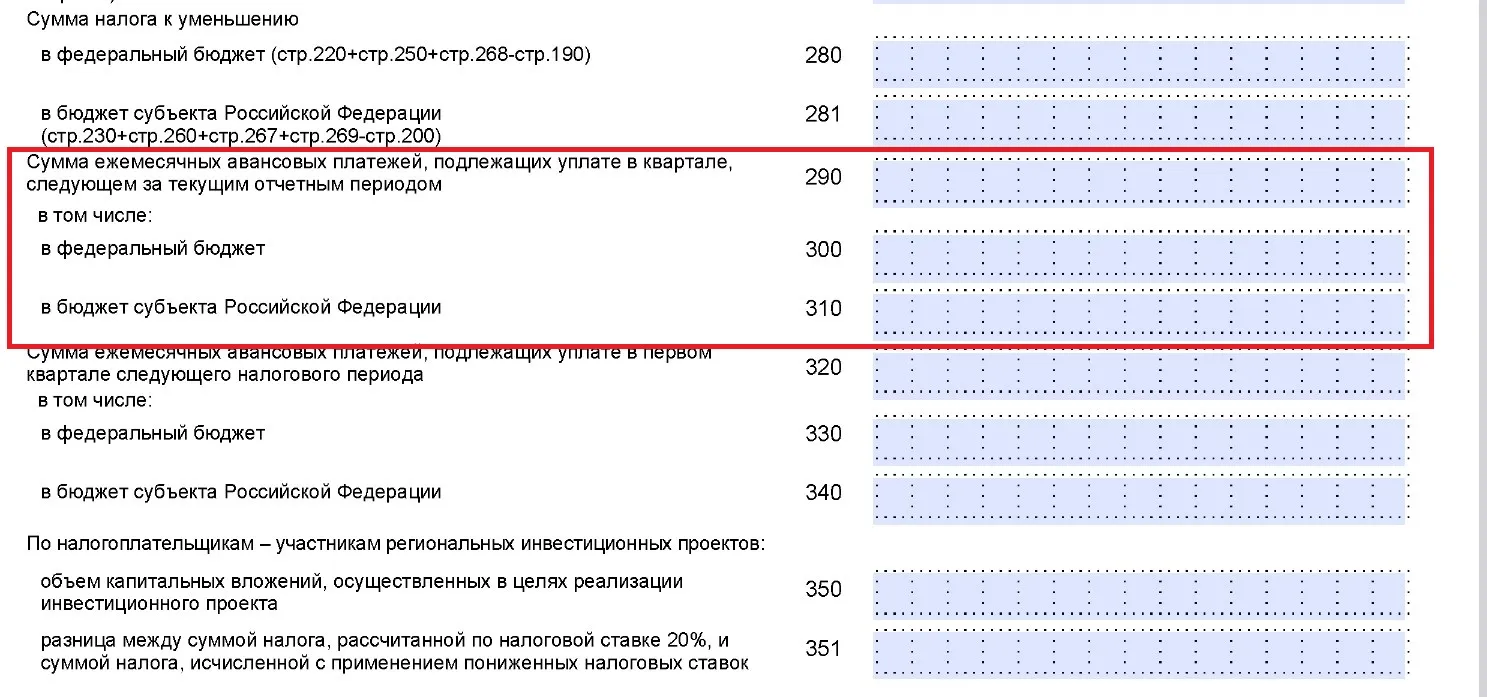

Напомним, ежемесячные авансовые платежи отражаются по строкам 290 – 310 листа 02 декларации.

Разъяснение по порядку их заполнения ранее давала ФНС в письме от 23.01.2023 № 03-03-06/1/4701.

Кроме нюансов налоговой отчетности, в 2023 году надо учитывать еще и правила учета по всем ФСБУ. Об этом у нас есть специальный курс: вот здесь можно посмотреть один урок бесплатно.

Начать дискуссию