Решения в пользу налогоплательщиков по жалобам принял ЦА ФНС.

Обзор таких решений – в письме ФНС от 03.10.2023 № БВ-4-9/12603@.

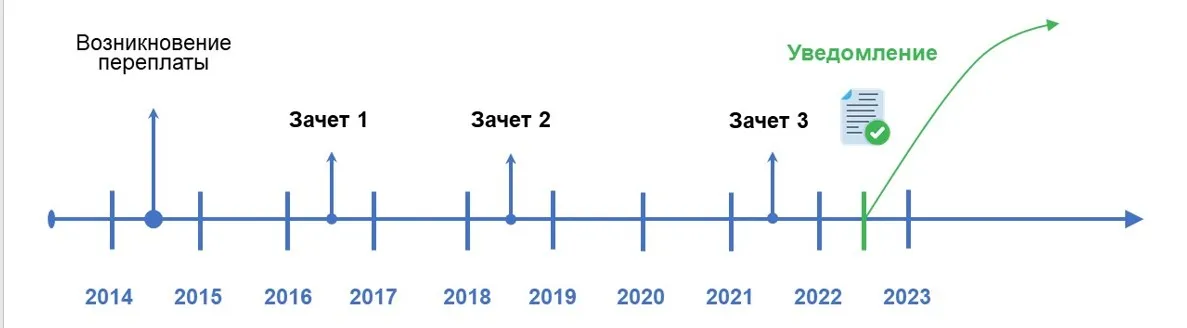

Ситуация: у компании была переплата по налогу на прибыль за 2014 год. ФНС периодически из этой переплаты делала зачет в счет налога на прибыль за 2017 – 2021 годы. Последний зачет прошел 28.03.2022.

Но никаких уведомлений ни о переплате, ни о зачетах компания не получала. ИФНС все делала молча.

В декабре 2022 года компания подает заявление на возврат переплаты. В ответ – отказ, так как вышел срок. Эти деньги ушли в раздел ЕНС «Переплата свыше трех лет».

Компания направила жалобу в ФНС и выиграла спор (решение ФНС от 17.04.2023 № БВ-4-9/4795@).

ФНС решила, что отсчет срока должен идти с даты последнего зачета.

ИФНС самостоятельно провела зачет переплаты с нарушением трехлетнего срока. Поэтому 3-летний срок надо исчислять в отношении остатка суммы переплаты с даты принятия решения о зачете.

Аналогичный вывод сделала ФНС по физлицу, которому ранее не вернули переплату по вычету в 3-НДФЛ за 2019 год (решение от 04.07.2023 № БВ-4-9/8496@).

Налоговики зачитывали ее в счет имущественных налогов, не оповещая человека. А когда он захотел вернуть деньги, ему заявили, что вышел срок.

3-летний срок на подачу заявления о возврате надо считать с момента получения налогоплательщиком сообщения о размере остатка суммы переплаты, рассчитанного после зачета, или со дня принятого решения о зачете.

Таким образом, налоговики должны перекинуть деньги с раздела «Переплата свыше трех лет» в сальдо ЕНС.

Комментарии

2Я до сих пор не могу понять, какие переплаты и за какие годы сформировали мое начальное сальдо на ЕНС, откуда люди это узнают?

Задаю вопросы в ИФНС, получаю невразумительные ответы. Акты сверки просто мрак, непонятно какая цифра с ЕНС снимается, какая увеличивает. Сверка предполагает какой-то итог, но акт сверки от фнс - описание процесса, в расшифровку которого присылают многострочные выгрузки, ничего не подтверждающие. Ну кроме того, что внутри этой махины что-то считается непонятно как.