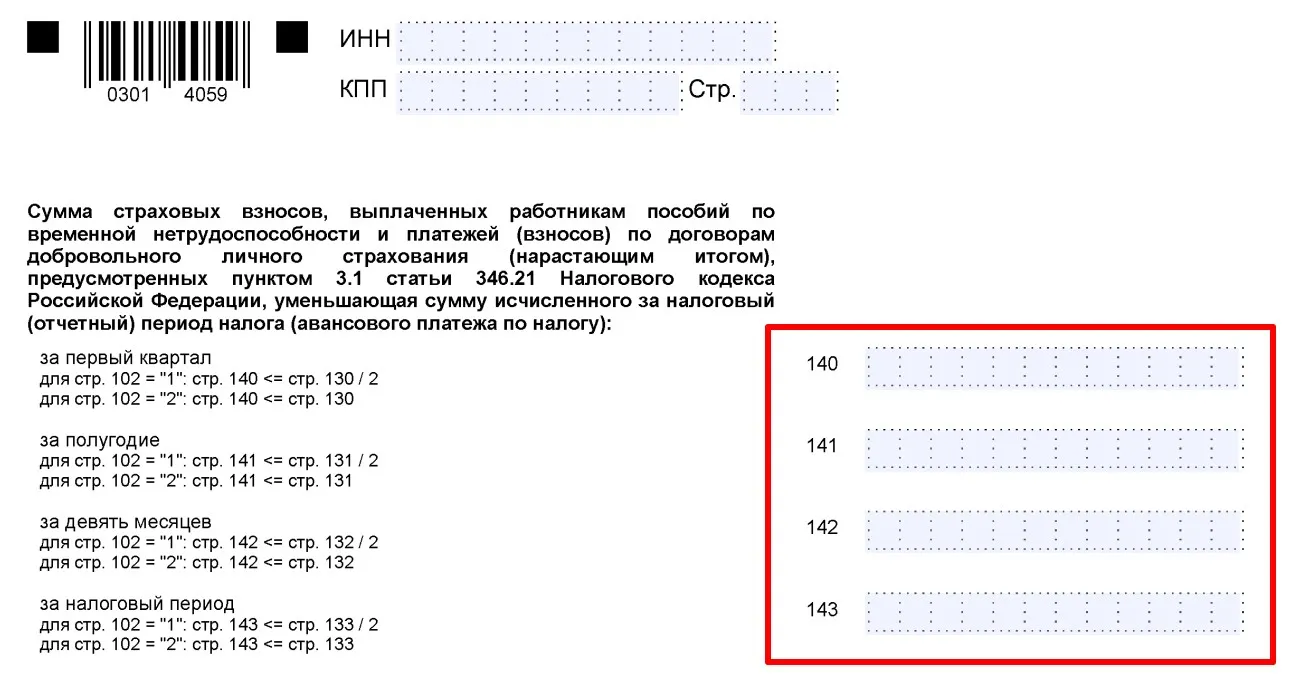

При УСН «доходы» взносы отражают в строках 140 – 143.

Актуальная форма декларации по УСН — здесь.

ИП без работников может уменьшить налог на взносы на 100%.

Как их распределять по строкам 140 – 143, ИП решает сам. Главное, чтобы сумма взносов не превышала суммы налога из строк 130 – 133.

При этом фиксированные взносы в совокупном размере (45 842 руб.) уменьшают только налог и авансы за 2023 год. Их можно отразить только в декларации за 2023 год. В декларацию за 2024 год их включать нельзя, даже если уплата пройдет в 2024 году. Если не учесть их в 2023 году, то в 2024 году они просто «сгорят».

Что касается взносов 1%, то независимо от того, когда они будут уплачены, уменьшить на них можно:

налог и авансы по УСН за 2023 год;

налог и авансы по УСН за 2024 год;

частично – налог и авансы по УСН за 2023 год, частично – за 2024 год.

То есть, ИП сам решает, как распределить эти взносы по строкам 140 – 143.

Если уже были сданы уведомления по ЕНП без учета уменьшения на взносы, то после сдачи декларации эти данные заменятся на данные из декларации (строки 020, 040, 050, 070, 080, 100, 110 раздела 1).

Как учитывать страховые взносы для расчета налога по УСН «доходы минус расходы», мы рассказывали здесь.

Комментарии

10Срок уплаты фиксированных взносов - 09.01.24, разве нельзя учесть их в уменьшение УСН за 2024 год?

Все это хорошо в теории. Только на практике инспектора в налоговой стонут, говорят, что наверху придумали, сообщили, а как это реализовать не придумали. Они даже не представляют как им это проверять. Я задавала вопрос, как мне получить вычет по патенту на 2023 год, 1% уплоченный за 2022, фиксики уплоченные за 4 кв. 2022, наччисленные фиксики за 2023 и 1% за 2023. С моей стороны все законно, но как это описать в уведомлении.... Налоговая сказала, что у них будет взрыв мозга и они мне просто откажут. Вот так... Я, конечно, немного подожду, в надежде, что будут изменения, но уведомление все-равно подам, а дальше включаются личные связи, чтоб не завернули. Но ведь это не правильно. У нас должна быть возможность, расписать что мы включаем в вычет. У меня стойкое ощущение, что все это замутили бывшие наперсточники из 90-х....

Согласна, что это очень неудобно, что в уменьшение патента (или налога УСН-доходы) можно брать и оплаченные, и начисленные (но не оплаченные) суммы, как в вашем примере.

А возможности пояснить это в уведомлении - нет.

В силу того, что алгоритма проверки не придумали.

Я тоже общалась на эту тему с камеральным отделом.

Там сказали, что, скорее всего, если взносы не оплачены, то будет отказ.

Я понимаю, что этот отказ можно оспорить. Только не у всех будут силы это делать. Тем более, что результат оспаривания - под вопросом.

Лучше оплатить до 31 декабря , чтоб ни у кого мозг не взрывался и не пришлось оспаривать. Не велик временной период между концом декабря и 9 января . Зато голову не ломать , учтет налоговая или нет за 2023 год.

Это по фиксикам лучше, по 1% совсем не лучше

Понятно, что лучше.

Только так не должно быть. Если по закону можно, то это и не должно зависеть от оплаты.

Тем более, что срок у 1% - в середине следующего года.

можно написать обращение в налоговую "пояснение к уведомлению" и пояснить заполнение. Инспектор разберется и не завернет. Говорю как бывший инспектор.

Надеюсь, что будут запрашивать пояснения к вычетам. Это самое разумное решение

Ждем продолжения мультсериала "Фиксики"?)