Для отбора налогоплательщиков при планировании выездных проверок (ВНП) налоговики используют следующие сведения:

Информацию, которая была получена в рамках ранее проведенных проверок;

Данные из информационных ресурсов (внутренних и внешних – СМИ, соцсети, публикации);

Результаты анализа информации о финансово-хозяйственной деятельности;

Результаты сопоставления движения товарных и денежных потоков, согласно информации из ПК АСК «НДС-2» и банковским выпискам за соответствующий период;

Информацию об уточнении (не уточнении) налоговых обязательств в результате проведения контрольно-аналитической работы, а также пояснения, которые давали представители компании.

В первую очередь в план ВПН внесут бизнесменов, у которых есть риски совершения налоговых правонарушений, и тех, кто добровольно не уточняет свои налоговые обязательства.

Внимание налоговиков привлекут компании, которые начали процедуру реорганизации (ликвидации).

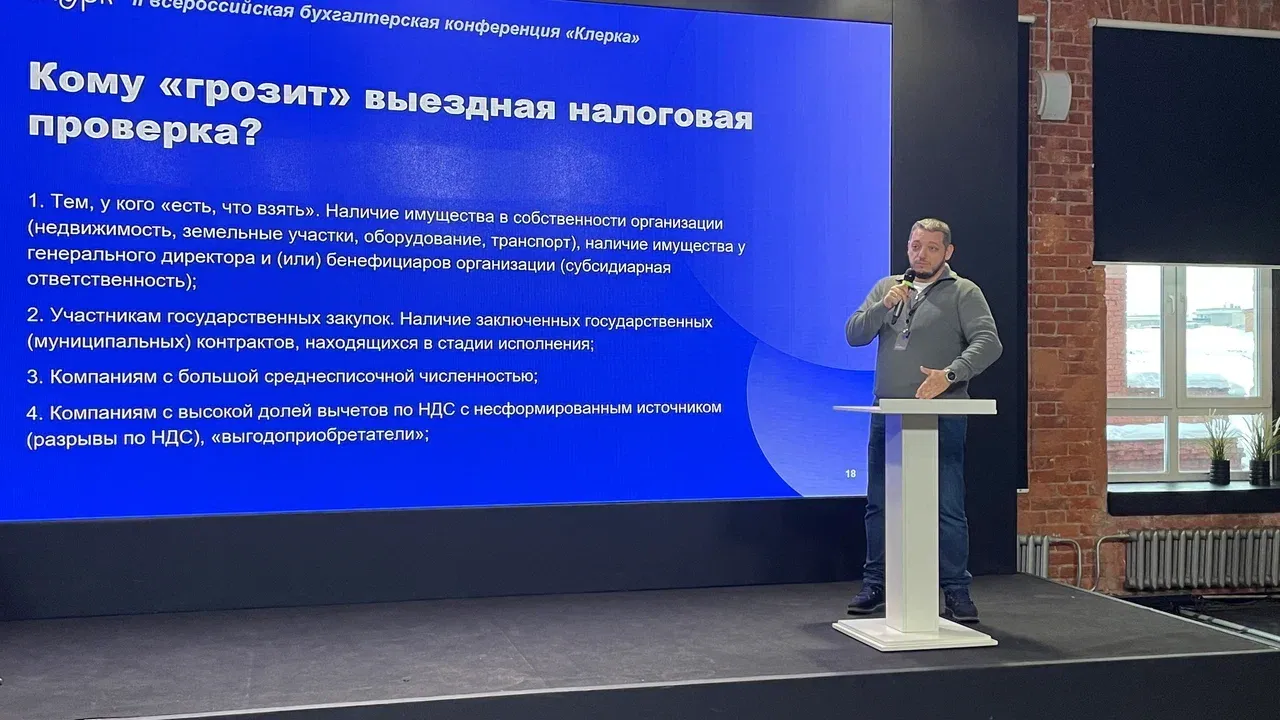

В 2024 году выездная налоговая проверка грозит тем, у кого «есть, что взять». Это может быть имущество в собственности организации, имущество у генеральных директоров и бенефициаров, которые могут быть привлечены к субсидиарной ответственности.

Внимательно проверять будут участников госзакупок с контрактами в стадии исполнения, а также организации с большой среднесписочной численностью.

Под угрозой предприятия с высокой долей вычетов по НДС с несформированным источником и те, кто входят в тематические проекты ФНС по «обелению». Например, клининг, общепит, транспортные перевозки.

Не получится избежать проверок бизнесу, информацию о котором налоговики получили от правоохранительных органов.

Начать дискуссию