Наши подписчики в Telegram-канале «Красный уголок бухгалтера» обсуждают вопрос налогообложения этой компенсации.

Сумма возмещения убытков является внереализационным доходом (п. 3 ч. 2 ст. 250 НК). Налог будет как при ОСНО, так и при УСН.

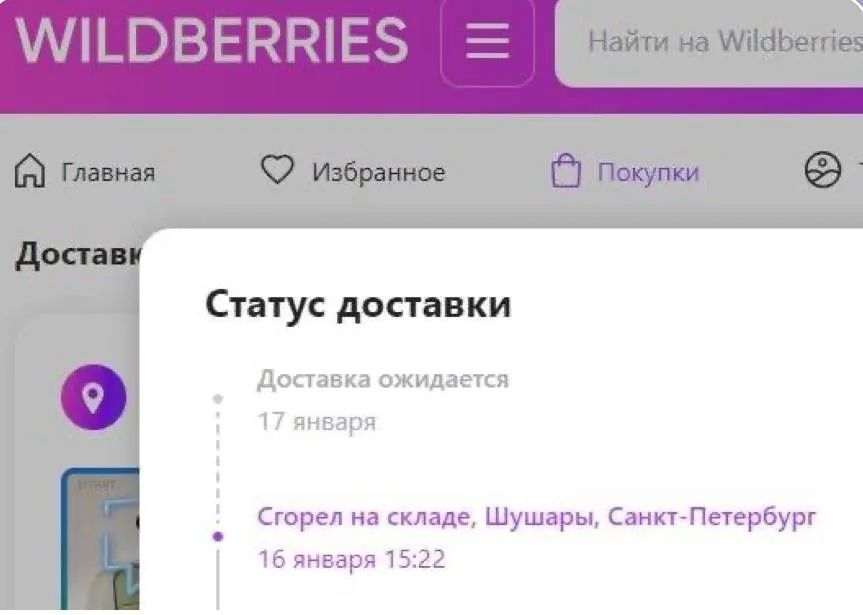

Кстати, половина продавцов, владельцев товаров на складе в Шушарах, уже получили компенсации. Выплата компенсация отразится на балансе в личном кабинете продавца – как если бы товары со склада в Шушарах были проданы, сообщает компания.

Более детальный отчет будет направлен позже каждому селлеру.

Разберитесь в особенностях учета, налогов и документооборота на маркетплейсах на курсе повышения квалификации «Бухгалтер маркетплейса»! Вас ждет много практического материала и рекомендации экспертов на онлайн-встречах. Сразу после оплаты вы получите доступ ко всему курсу — учитесь в комфортном темпе без графика и отслеживайте свои результаты в личном кабинете.

Успейте купить курс по сниженной цене — 9 900 рублей!

Вы поймете особенности учета, налогов и документооборота на маркетплейсах, а также получите удостоверение на 72 ак. часов, которое внесем в реестр Рособрнадзора ФИС ФРДО.

Комментарии

2А сгоревший товар будет внереализационным расходом. Никакого налога не получится, в итоге.

Это если не на УСН Доходы 6%. При таком режиме налогообложения расходы не учитываются