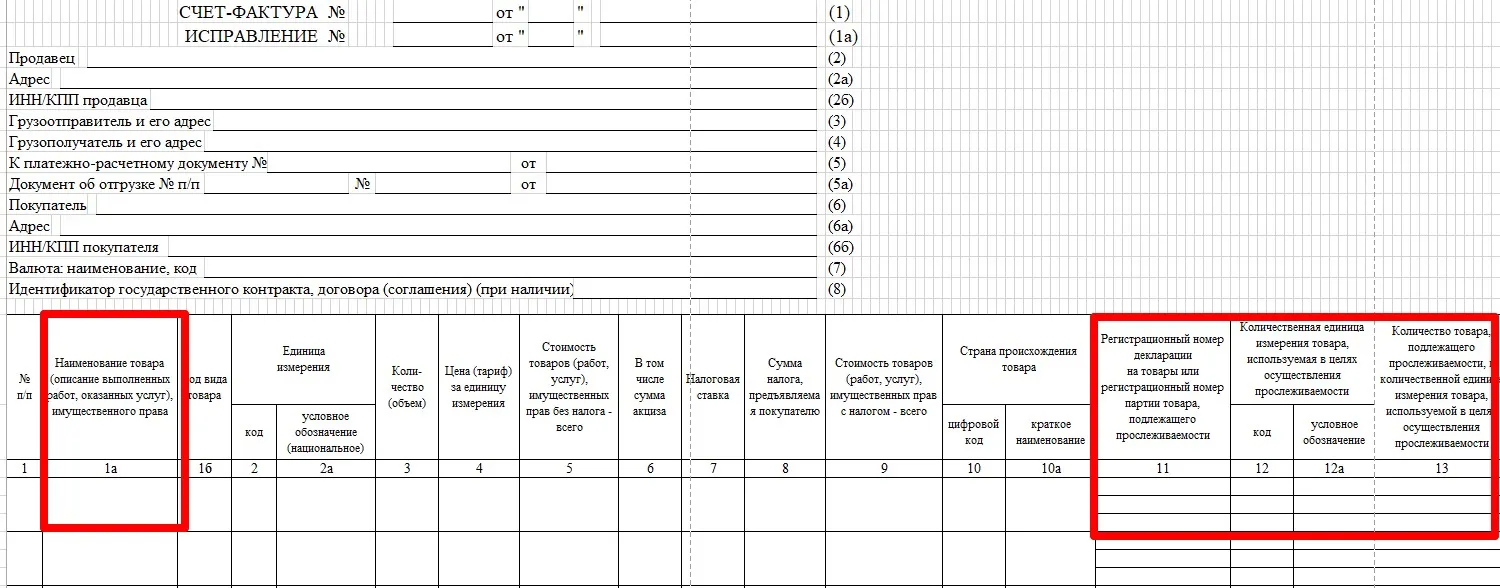

Речь идет о реквизитах в графах 11 – 13. Их надо указывать по каждому товару, подлежащему прослеживаемости, включенному в состав выполненных работ, в подстроках к строке, в наименовании которой указаны выполненные работы.

При этом нет обязанности выделения прослеживаемого товара в составе выполненных работ в наименовании товара (в графе 1а). Но и запрета такого выделения нет.

Об этом сообщает ФНС в письме от 23.01.2024 № ЗГ-2-15/791.

Налоговики напоминают, что с 01.10.2023 при реализации в составе выполненных работ прослеживаемых товаров в счете-фактуре также указывается стоимость прослеживаемого товара.

Кстати, утвердили новый электронный формат для счета-фактуры и УПД. Он будет действовать с 9 февраля 2024 года.

Начать дискуссию