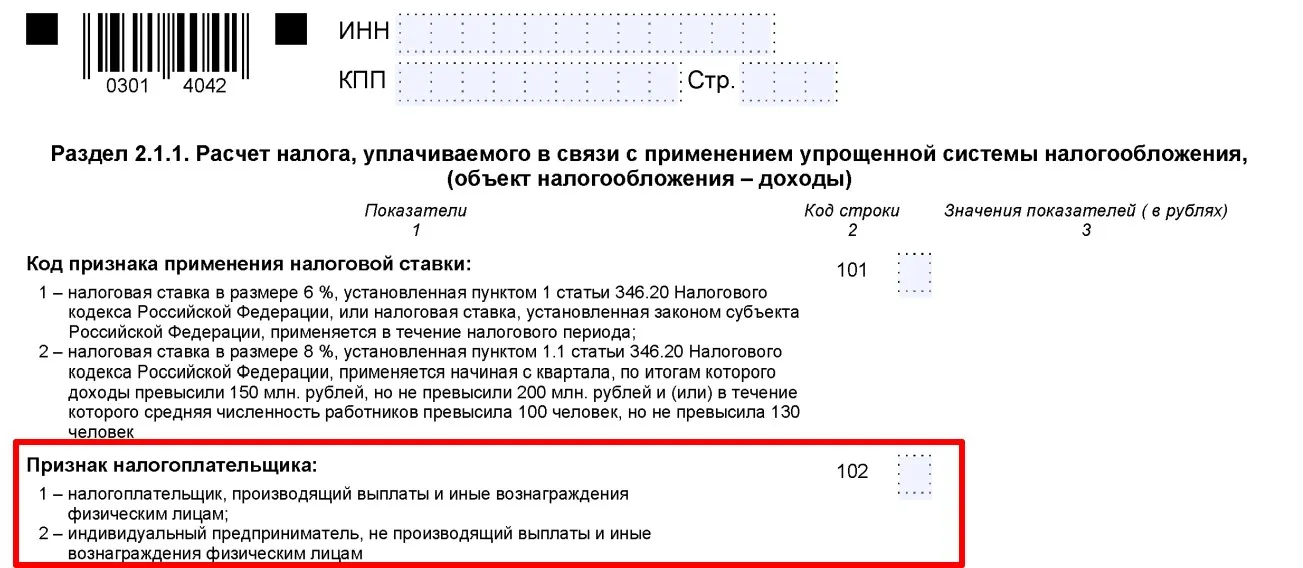

Чтобы это условие можно было проконтролировать, нужно заполнять строку 102 раздела 2.1.1.

Если у ИП нет наемных работников, в строке 102 он ставит код «2».

В этом случае уменьшать налог на взносы можно вплоть до нуля.

Но в любом случае строка 140 не может быть больше строки 130, а строка 141 – больше строки 131 и т. д.

То есть сумма взносов не должна превышать сумму аванса по УСН.

О том, как вести налоговый учет на УСН, заполнять ЕНП-уведомления и декларацию, а также использовать все преимущества упрощенки в работе, рассказываем на курсе «Главный бухгалтер на УСН».

Вы можете купить курс по специальной цене за 7600 рублей вместо 28 600 рублей!

Программа соответствует профстандарту «Бухгалтер» и стандартам Министерства образования РФ. После обучения вы получите диплом на 256 ак. часов, который внесем в реестр Рособрнадзора ФИС ФРДО.

Встречайте Кибер-весну на «Клерке»! На все курсы повышения квалификации действует весенняя скидка! Посмотреть каталог.

Начать дискуссию