🙉 Налоговики требуют переделать декларацию по УСН с возвратом аванса, чтобы доход нарастающим итогом не уменьшался

Предоплата от покупателя при УСН – это доход, возврат предоплаты – это сторно дохода. Возврат отражают в том периоде, когда он фактическим был. Но ИФНС такое не устраивает – инспекторы требуют, чтобы доходы нарастающим итогом не уменьшались.

Такие претензии от ИФНС получила подписчица нашего telegram-чата.

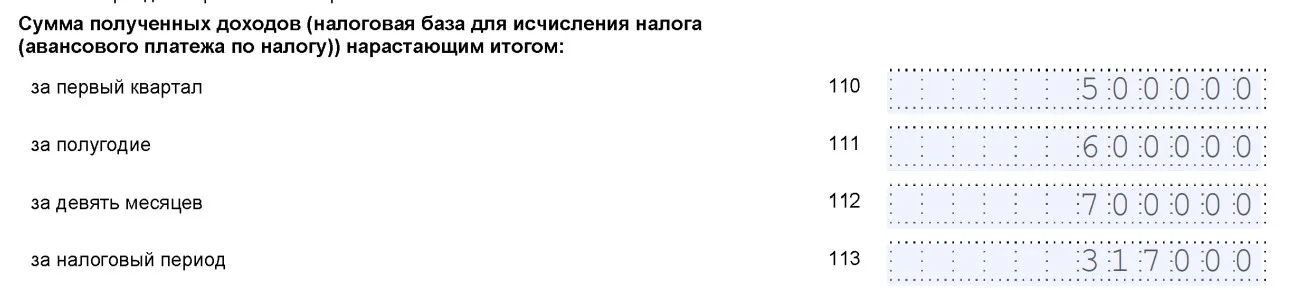

Ситуация такая: при УСН 6% доходы за 9 месяцев составили 700 тыс. руб., а в декабре был возврат покупателю, и доходы уменьшились на сумму возврата. В итоге за год доход стал 317 тыс. руб.

Но налоговики утверждают, что декларация заполнена некорректно. Они требуют, чтобы возврат был отражен тогда, когда была предоплата – за 9 месяцев (в строке 112). А по-другому у них программа не понимает.

По мнению ИФНС, значения в строках 110-113 должны либо увеличиваться, либо быть равны, но никак не уменьшаться.

Между тем, согласно статье 346.17 НК, на сумму возврата уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат.

Кстати, были прецеденты, когда ИФНС и вовсе отказывала в учете возврата, считая, что это убыток прошлых периодов и при УСН «доходы» его учитывать нельзя. Но дело завершилось в пользу налогоплательщика (дело № А53-24985/2010).

Пользователи чата дают бухгалтеру такие советы:

ничего не менять и настаивать на том, что декларация заполнена правильно;

сдать уточненку, отразив возврат в том периоде, когда был аванс (и не важно, что он был позже);

изначально отнести аванс не на 62-й счет, а на 76 — чтобы и сам аванс, и его возврат прошли мимо декларации.

А как бы вы поступили в подобной ситуации?

Научитесь вести налоговый учет организаций и ИП на УСН, заполнять декларацию, уведомления по ЕНП и отчеты за работников без ошибок на онлайн-курсе «Главбух на УСН: от учета и отчетности до 1С».

Вы узнаете обо всех изменениях в УСН, сможете комфортно работать в 1С, вести учет по новым ФСБУ и успешно проходить проверки налоговиков.

Сейчас вы можете купить курс по специальной цене за 3 690 рублей вместо 15 950 рублей!

После обучения вы получите сертификат о прохождении программы.

Комментарии

10ну вообще должна программа все понимать. Есть письмо ФНС по повышенные ставки 8% и 20% и там как раз опсиан случай уменьшения дохода нарастающим итогом. Значит им этот случай известен и они понимают, что такое может быть.

Более того, скоро поправки в НК внесут как раз про уменьшение базы нарастающим итогом при повышенных ставках. А при УСН "доходы" база может уменьшиться только из-за возврата

Их программа (теперь) не понимает, кажется, налог к уменьшению. Поэтому для них и проблема с уменьшением базы.

У нескольких человек в ЛК ИП вижу, что в списке операций после выгрузки начислений за 02.05 (28.04) по УСН только те операции, которые в пользу ФНС. И естественно ИП становятся должниками. На уровне местных инспекций пока что как-то не комментируют эту ситуацию.

Была у меня такая же ситуация пару лет назад. Декларацию переделывать не стала. Написала пояснения. Больше вопросов не задавали.