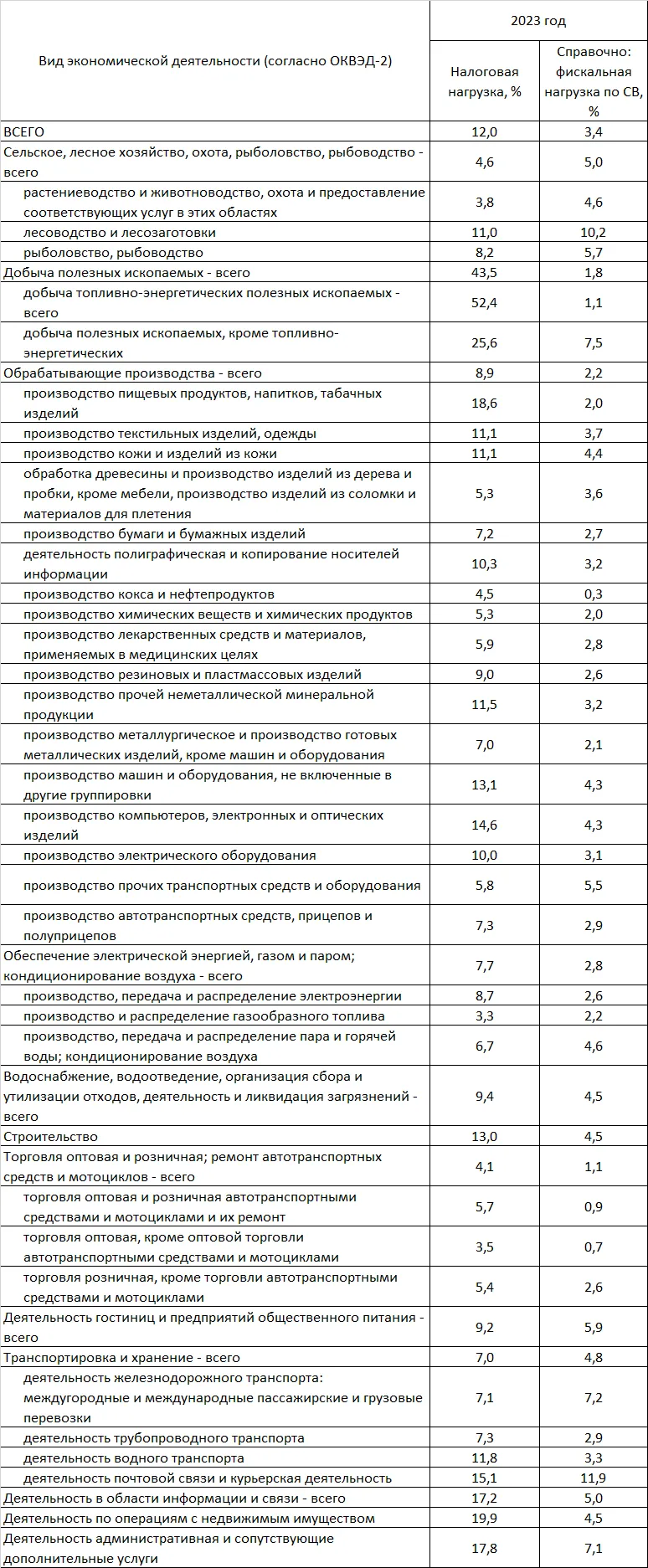

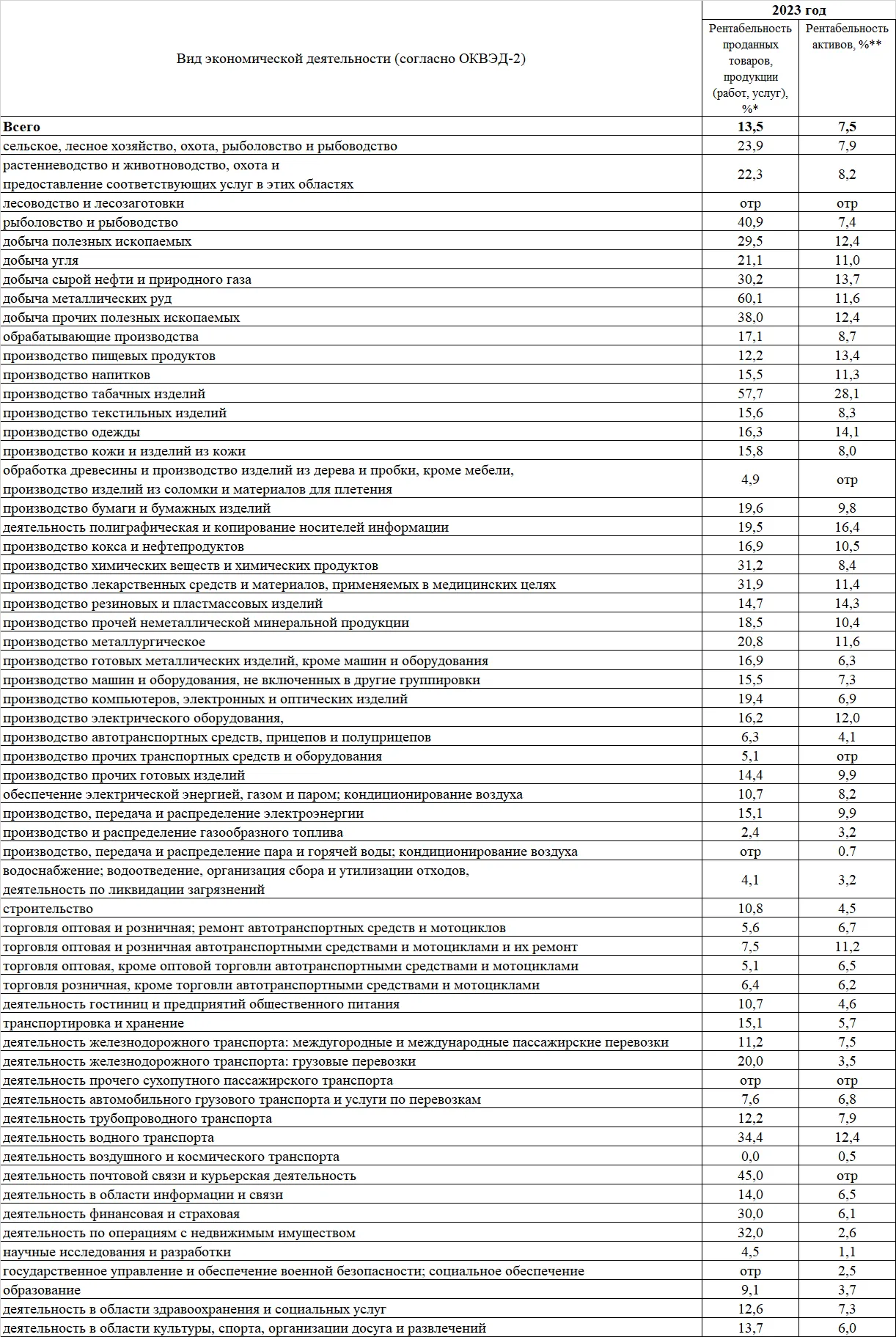

Средние по соответствующей отрасли показатели налоговой нагрузки, рентабельности продаж и активов характеризуют финансово-хозяйственную деятельность налогоплательщиков за 2023 год. Несоответствие им говорит о высоком налоговом риске и назначении выездной налоговой проверки.

Налоговая нагрузка за 2023 год рассчитана как отношение суммы налогов и сборов по данным официальной статистической отчетности ФНС (с учетом НДФЛ) к обороту организаций по данным Росстата, умноженное на 100%.

Рентабельность продаж — это соотношение между величиной сальдированного финансового результата (прибыль минус убыток) от продаж и себестоимостью проданного с учетом коммерческих и управленческих расходов. В том случае, если получен убыток от продаж, имеет место убыточность.

Рентабельность активов — это соотношение сальдированного финрезультата (прибыль минус убыток) и стоимости активов организаций. Если результат отрицательный, это убыточность.

Виды экономической деятельности приведены согласно ОКВЭД-2.

Свой комментарий «Клерку», имеет ли смысл ориентироваться на эти показатели, дал налоговый юрист, руководитель Центра правопорядка в г. Москве и Московской области Александр Хаминский:

«Сама по себе публикация и обновление общедоступных критериев для оценки налогоплательщиками налоговых рисков, безусловно, является положительным моментом. Вместе с тем, в экономических условиях последних двух лет, когда практически вся хозяйственная деятельность так или иначе связана с санкционным давлением на Россию, обоснованность этих показателей и подход к их применению вызывают сомнения.

Так, например, по мнению ФНС рентабельность производства пищевых продуктов по сравнению с 2022 годом выросла с 11,1% до 12,2%, а налоговая нагрузка возросла с 15,5% до 18,6%.

2023 год был отмечен радикальной перестройкой логистических маршрутов. Причем не только санкционных товаров, но и обычных, что значительно влияло на издержки хозяйствующих субъектов. Кроме того, колебания курса рубля происходили в очень широком коридоре. Так, максимальная стоимость доллара за год была зафиксирована в первой половине октября и равнялась 101 руб., а минимальная — в середине января и составляла 67 руб.

Все это в совокупности значительно влияло на конечную рентабельность производства, работ и услуг.

Таким образом, формальный подход к определению критериев налоговых рисков, исходя из показателей, опубликованных ФНС, будет негативно влиять на деловую активность.

По моему мнению, налоговые органы в настоящий момент имеют широкий набор инструментов, помимо ВНП, которые позволяют выяснять обстоятельства, связанные с проседанием налоговой нагрузки и рентабельности.»

Эксперт добавил, что индивидуальная работа с налогоплательщиками в конечном итоге будет намного эффективнее, чем назначение проверочных мероприятий по формальным основаниям.

Комментарии

2не вижу смысла ориентироваться на показатели. Которые живут своей жизнью, а предприятия свой.

получается, показатели по умолчанию обновили. У учтены ли там санкции против России или хотя бы переход на параллельный импорт - не ясно вообще