Если российская компания или ИП (в том числе посредники) через электронную торговую площадку продает товар физлицам из стран ЕАЭС, то НДС в России по этой сделке платить не надо.

В этом случае российский продавец должен встать на учет в налоговых органах страны, жители которой покупают товары, и платить НДС туда.

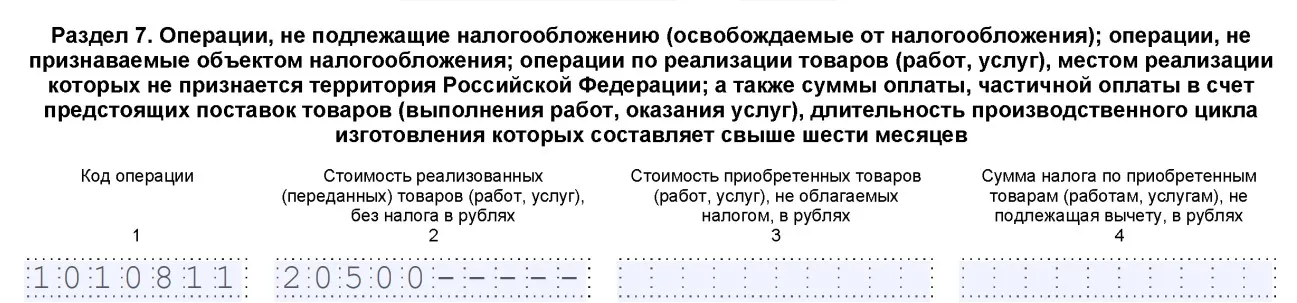

В России в декларации по НДС такие продавцы заполняют раздел 7. Там указывают операцию, местом реализации которой не признается территория РФ.

При этом право на вычет входящего НДС по данным товарам у российских продавцов сохраняется.

Правильно заполнять декларацию по НДС и отчитываться перед налоговой по требованиям 2025 года научим на курсе повышения квалификации с удостоверением «Учет НДС — 2025», в программе есть отдельный блок про расчет НДС для упрощенцев. Станьте студентом первого потока и купите курс со скидкой 69% за 7 900 рублей вместо 26 000 рублей.

Обучение стартует сегодня, 10 октября — скорее занимайте последние места и приступайте к учебе!

Начать дискуссию