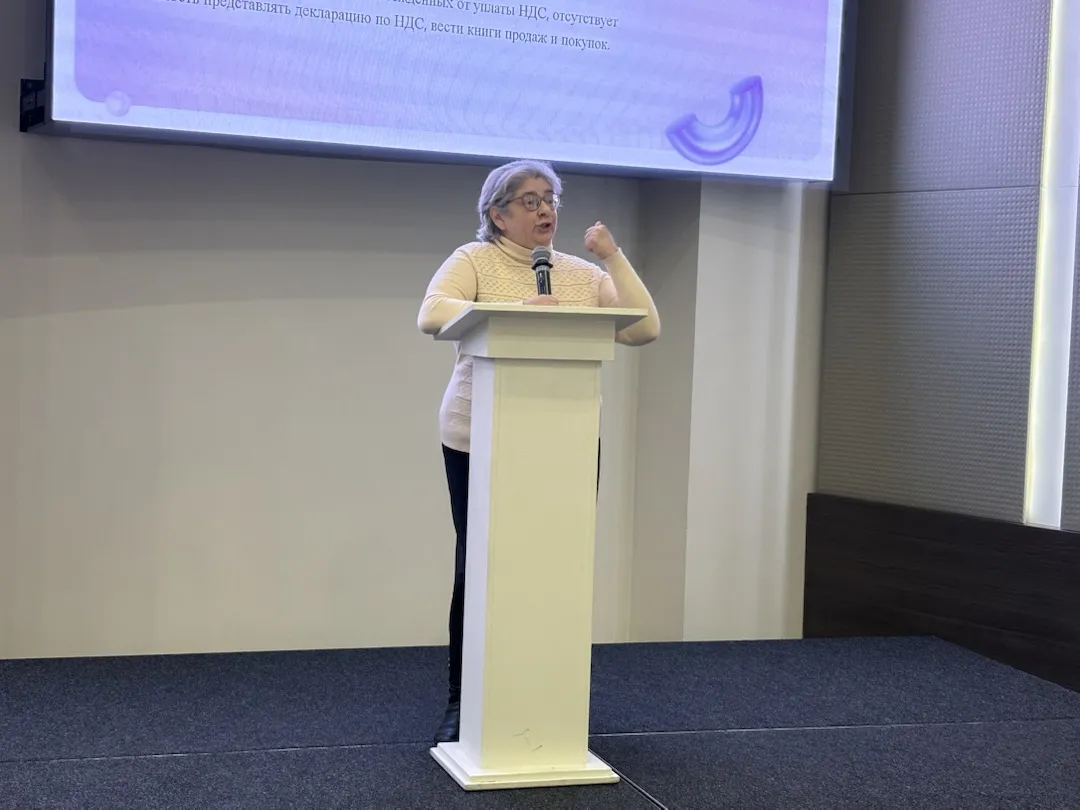

В ходе VI Всероссийской бухгалтерской конференции «Клерка» аудитор Ольга Букина рассказала, как правильно считать лимиты доходов, чтобы получить освобождение от уплаты НДС в 2025 году.

При определении величины доходов не учитываются:

доходы в виде положительной курсовой разницы;

доходы в виде субсидий при безвозмездной передаче в государственную или муниципальную собственность имущества (имущественных прав).

Если ИП применял одновременно ОСНО и патентную систему налогообложения (ПСН) либо систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) и ПСН, доходы будут считать по обоим налоговым режимам.

С 1 января 2025 года бизнес на УСН с оборотом больше 60 млн рублей будет платить НДС. Освобождение предоставляется автоматически тем, кто не достиг этого лимита. Уведомления об освобождении от уплаты НДС представлять в налоговый орган не надо.

Вновь созданная организация или заново зарегистрированный ИП, которые применяют УСН, освобождаются от НДС с даты постановки их на учет в налоговом органе.

Также предпринимателям на УСН, которые получили освобождение от уплаты НДС, не нужно представлять декларацию по НДС, вести книги продаж и покупок.

Освобождение от НДС для УСН распространяется также на производителей подакцизных товаров (подакцизного винограда, вина, игристого вина, включая российское шампанское, виноматериалов, виноградного сусла, произведенных из винограда собственного производства, сахаросодержащих напитков).

Комментарии

1Почему-то вспомнилось🤔