Светлана Крапивенцева — руководитель практики «МСФО» КСК ГРУПП — в ходе VI Всероссийской бухгалтерской конференции «Клерка» рассказала про тест на обесценение основных средств и нематериальных активов.

Среди внешних источников спикер назвала:

наличие наблюдаемых признаков того, что стоимость актива

снизилась в течение периода значительно больше, чем

ожидалось в связи с течением времени или при обычном

использовании;

в течение периода произошли или произойдут в ближайшем

будущем значительные изменения, имеющие неблагоприятные

последствия для организации, в технических, рыночных,

экономических или правовых условиях, в которых она ведет деятельность, или на рынке, для которого

предназначен актив;

рыночные процентные ставки или иные рыночные нормы

доходности инвестиций повысились в течение периода, и

данное увеличение, вероятно, окажет существенное влияние на

ставку дисконтирования, используемую при расчете ценности

использования, и приведет к существенному снижению

возмещаемой суммы актива;

балансовая стоимость чистых активов организации

превышает ее рыночную капитализацию.

К внутренним источникам, говорящим об обесценении, относятся:

существуют признаки устаревания или физической порчи

актива;

значительные изменения, имеющие неблагоприятные

последствия для организации, произошли в течение периода или,

как ожидается, произойдут в ближайшем будущем в отношении

интенсивности и способа использования или ожидаемого

использования актива.

показатели внутренней отчетности указывают на то, что

экономическая эффективность актива хуже или будет хуже, чем

ожидалось;

другие признаки (в стандарте МСФО перечень не закрытый, уточнила спикер).

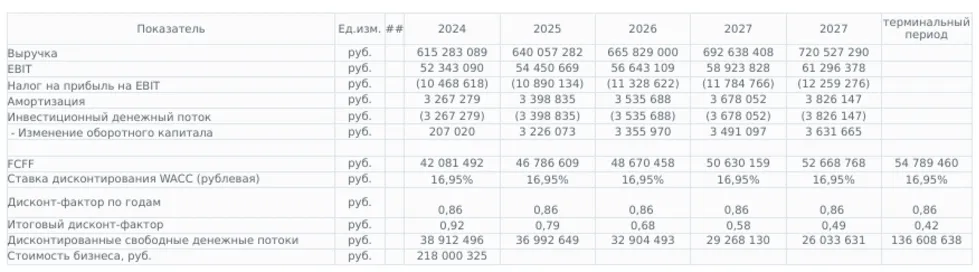

Также Крапивенцева привела подробную математическую модель теста на обесценение. Вот ее исходные данные:

Комментарии

3Если очень простым языком, то под обесценение в первую очередь могут попасть те основные средства, бизнес по которым не пошел:

- продукция, которая выпускается на приобретенном оборудовании, не продается;

- здание, которое построили (или купили) с надеждой сдавать его в аренду, простаивает, и т. д., и т. п., и пр.

Наверное знатная вещь какая то это самое обесценивание?

Вот так и как образно представил сам себя перед инспектором ФНС которому "впаривается" вся эта "обесценивания" написанная выше и соответственно его фейс внимательного понимания о чем вообще идет речь.

И знаете, прям собственная улыбка расползлась аж до ушей с единственным вопросом к самому себе типа: "Да ну.....!".😂

Про это самое обесценение я вот тут порассуждал, гляньте:https://www.klerk.ru/user/209610/594085/