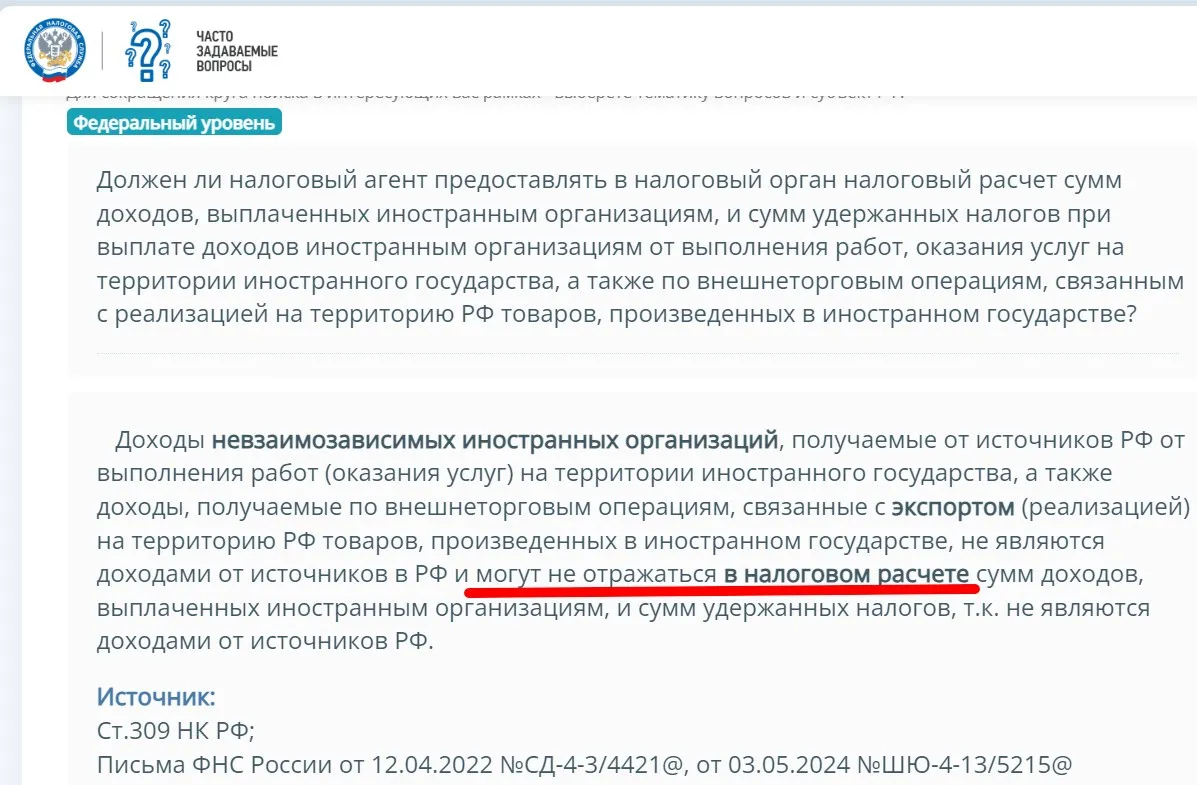

Доходы невзаимозависимых иностранных организаций, получаемые от российских компаний за работы, услуги на территории иностранного государства, не являются доходами от источников в РФ.

Аналогично и с импортом товаров. Когда российская компания платит иностранному поставщику, для него это доход не от источника в РФ.

Поэтому в этих двух случаях российская компания может не сдавать налоговый расчет. Об этом сообщает ФНС в своем сервисе ответов на частые вопросы.

Ранее ФНС давала наказ налоговикам на местах анализировать сделки и не допускать неправомерных штрафов и приостановки счетов за несдачу расчета в случаях, когда компания и не должна была сдавать его (письмо ФНС от 03.05.2024 № ШЮ-4-13/5215@).

Подробнее о том, как вести учет импортных операций в 2025 году, расскажем на курсе повышения квалификации «Бухгалтер ВЭД». Мы обновили программу курса и добавили туда уроки по расчетам в период санкций через платежных агентов и налогу на прибыль. После обучения вы получите удостоверение, которое внесем в ФИС ФРДО. Сейчас вы можете купить курс со скидкой 75% за 8 900 рублей. Старт потока 1 февраля.

Комментарии

7Имеются в виду товары для перепродажи или оборудование для собственного производства тоже входит в эту категорию?

ПС: я же его покупаю у импортного поставщика как товар)

тоже входят. Без разницы - товар это или оборудование. Это импорт вещей) Иностранная компания продала российской компании свой товар. Российская фирма за это заплатила и этот доход иностранной компании в расчете не отражается.

Раздел 4 с кодом 25 (транспортная-экспедиция) тоже можно не сдавать?

Как и раздел 5 с кодом 33.

сдавать, налог не удерживать, если в составе нет международной перевозки

а штрафы им это не мешало выставлять за несдачу .....

нам выставили, я написала возраженияо, что не надо нам сдавать, штраф отменили.