Раньше факт уплаты не имел значения только для вычета при УСН «доходы». Теперь и при доходно-расходной упрощенке можно включать взносы ИП в расходы, даже если они не уплачены.

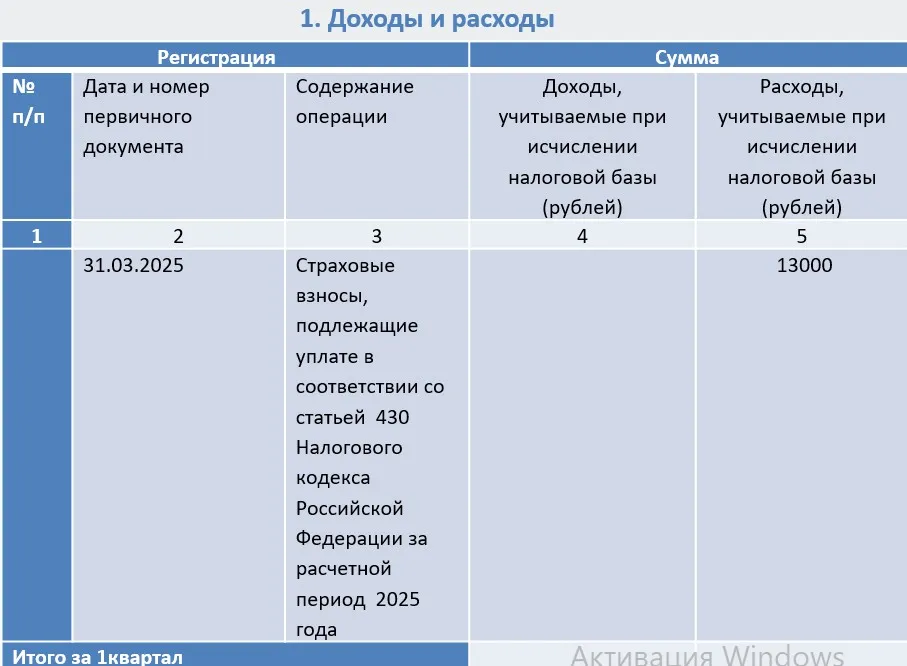

В этой связи в графе 2 раздела 1 книги учета доходов и расходов в отношении таких взносов ИП вправе указывать дату – последнее число отчетного (налогового) периода.

Номер первичного документа в этом случае указывать не надо.

Пример заполнения книги в части взносов приводит региональное УФНС.

При этом учтенные таким способом страховые взносы не подлежат повторному отражению (учету) в книге после их уплаты.

Подробнее о том, как работать на УСН в 2025 году, расскажем на новом курсе профпереподготовки «Главный бухгалтер на УСН». Вы научитесь работать с НДС на УСН, правильно отвечать на требования ФНС и заполнять новую декларацию. После обучения вы получите диплом, который внесем в ФИС ФРДО. Сейчас вы можете купить курс по акции за 8 900 рублей вместо 31 790 рублей.

Комментарии

1и правильно...