Обязано ли ООО предоставлять расширенные сведения по Требованию об убытке по налогу на прибыль?

Добрый день!

На ООО на ОСНО пришло Требование по налогу на прибыль по убытку.

ООО зарегистрировано 29.08.2024 и фактически начало деятельность в конце сентября. На первоначальные расходы был получен беспроцентный займ от другого ООО. Расходы это зарплата, аренда офиса и т.п. Закупок товара еще не было.

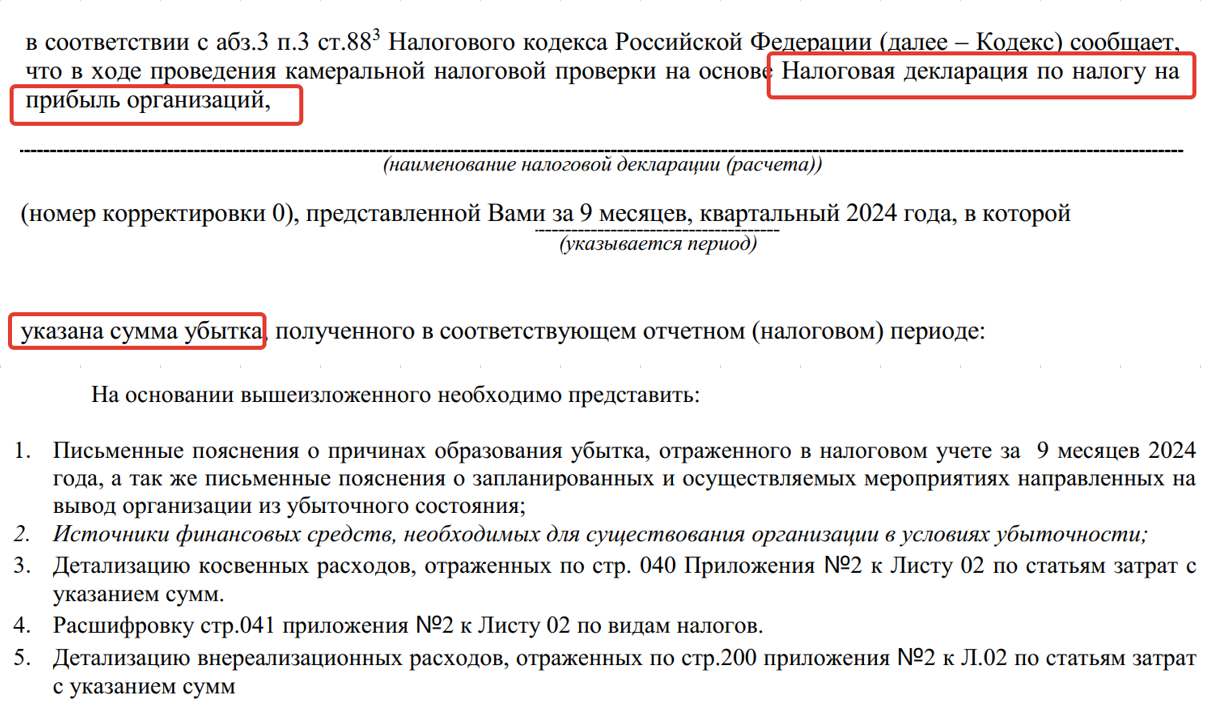

Выдержки из Требования:

Должны ли мы указывать источник финансирования, предоставлять детализации и расшифровки? Правомерен ли запрос? Можно ли дать просто пояснения?

Благодарю за обратную связь!

Эта и еще 7 486 консультаций от экспертов на различные темы доступны по подписке

Подключите сервис Клерк.Консультации и получите решение всех ваших рабочих задач от лучших экспертов-практиков страны:

Приветствуем вас, Анна!

Налоговый орган вправе требовать представления в течение 5 дней только пояснений по убытку (абз. 3 п. 3 ст. 88 НК РФ). Налогоплательщик вправе, но не обязан представить вместе с пояснениями выписки из регистров налогового/бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных в декларации (п. 4 ст. 88 НК РФ).

Налоговый орган вправе истребовать первичные и иные документы, аналитические регистры налогового учета, если подается уточненная декларация, в которой вместо положительного результата заявляется убыток или убыток увеличивается, за период два года назад и более (п. 8.3 ст. 88 НК РФ).

При отсутствии первичных документов сами по себе регистры и декларации не подтверждают убыток (Постановление Президиума ВАС РФ от 24.07.2012 № 3546/12).

Может ли налоговый орган при проведении камеральной налоговой проверки декларации по налогу на прибыль запрашивать расшифровку дебиторской задолженности

Нет. Налоговые органы не вправе истребовать отчеты или аналитические справки (обобщения), не являющиеся первичными бухгалтерскими документами (п. 4 Письма ФНС России от 13.09.2012 № АС-4-2/15309@).

В то же время налоговая может запросить регистры бухучета, но только те, которые организация ведет согласно учетной политике (Письмо Минфина России от 25.01.2012 № 07-02-06/10, п. 5 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ).

Лучше, конечно, предоставить документы, иначе они могут назначить дополнительные мероприятия, если из документов будет неясно, как образовались убытки. Нельзя н приложить документацию, которая у вас должна быть. Особенно это актуально, если вы не хотите подавать жалобы и судиться.