Правомерность Уведомления о вызове в налоговый орган для дачи пояснений по деятельности за несколько периодов без налоговой проверки

Представителя организации вызывают в налоговый орган для дачи пояснений по деятельности за несколько периодов – начиная с 01.01.2021г. – без проведения налоговой проверки.

Правомерно ли полученное Уведомление о вызове в налоговый орган, как налогоплательщику следует отвечать:

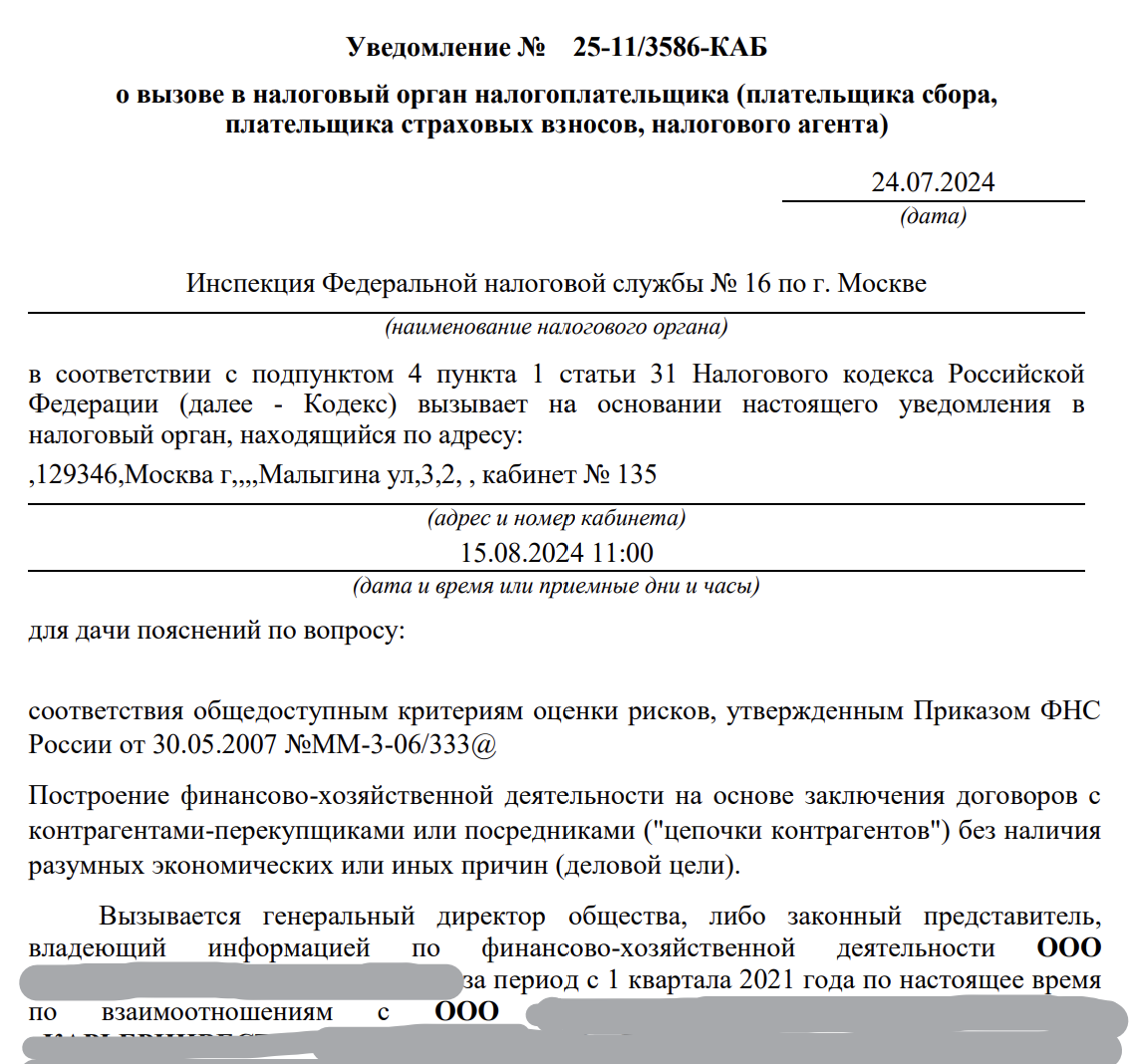

«...в соответствии с подпунктом 4 пункта 1 статьи 31 Налогового кодекса Российской Федерации (далее - Кодекс) вызывает на основании настоящего уведомления в налоговый орган для дачи пояснений по вопросу:

соответствия общедоступным критериям оценки рисков, утвержденным Приказом ФНС России от 30.05.2007 №ММ-3-06/333@

Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками ("цепочки контрагентов") без наличия разумных экономических или иных причин (деловой цели).

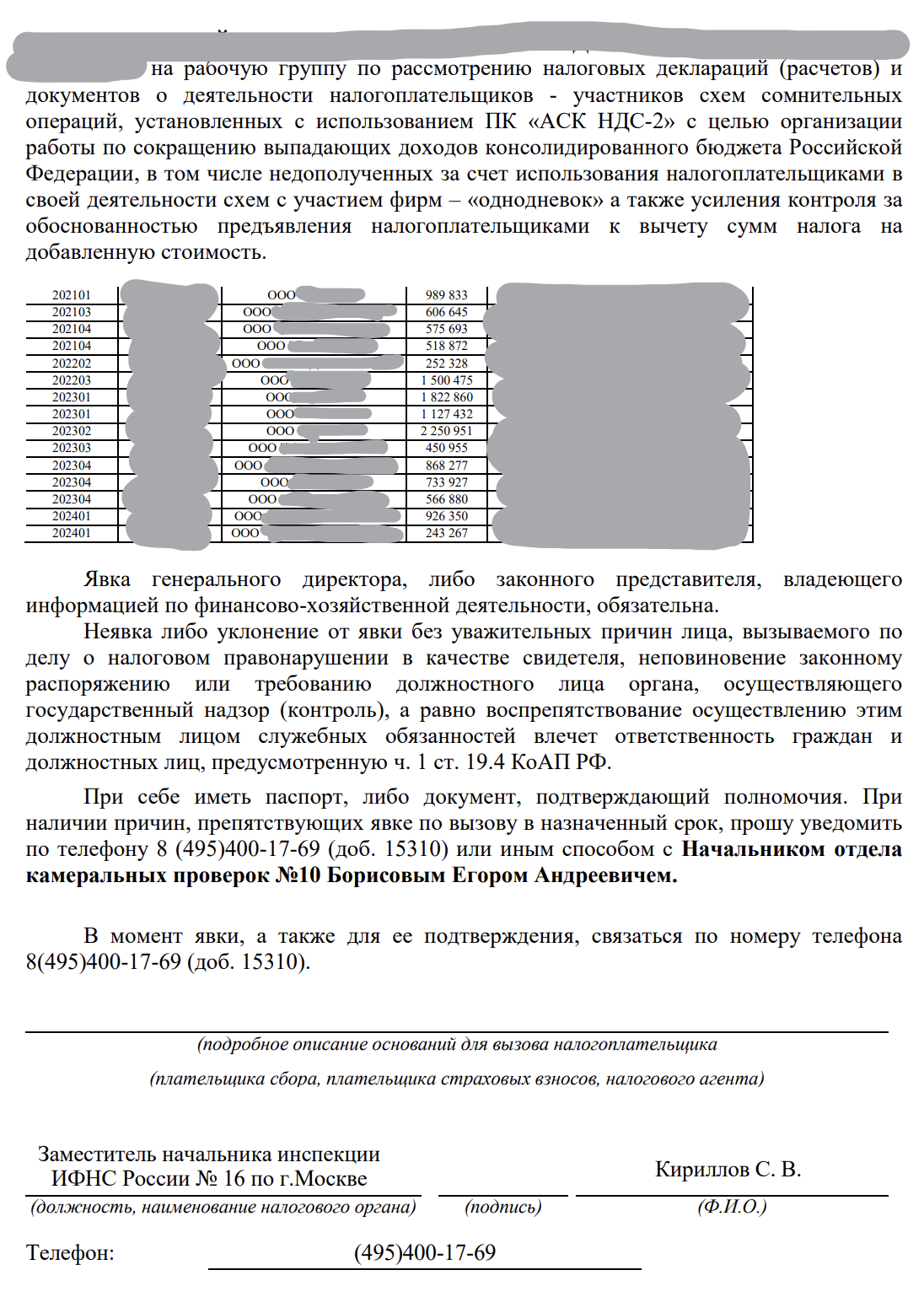

Вызывается генеральный директор общества, либо законный представитель, владеющий информацией по финансово-хозяйственной деятельности ООО за период c 1 квартала 2021 года по настоящее время по взаимоотношениям с <перечислен ряд контрагентов>, на рабочую группу по рассмотрению налоговых деклараций (расчетов) и документов о деятельности налогоплательщиков - участников схем сомнительных операций, установленных с использованием ПК «АСК НДС-2» с целью организации работы по сокращению выпадающих доходов консолидированного бюджета Российской Федерации, в том числе недополученных за счет использования налогоплательщиками в своей деятельности схем с участием фирм – «однодневок» а также усиления контроля за обоснованностью предъявления налогоплательщиками к вычету сумм налога на добавленную стоимость.

Явка генерального директора, либо законного представителя, владеющего информацией по финансово-хозяйственной деятельности, обязательна.

Неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), а равно воспрепятствование осуществлению этим должностным лицом служебных обязанностей влечет ответственность граждан и должностных лиц, предусмотренную ч. 1 ст. 19.4 КоАП РФ...»

Эта и еще 7 166 консультаций от экспертов на различные темы доступны по подписке

Подключите сервис Клерк.Консультации и получите решение всех ваших рабочих задач от лучших экспертов-практиков страны:

Приветствуем вас!

Согласно пп. 4 п. 1 ст. 31 НК РФ не только в рамках налоговой проверки и в иных случаях, это прямо записано в НК РФ (в законе).

ФНС направило письмо ФНС России от 09.08.2022 № ЕА-4-15/10350 "О направлении Справочника" (вместе с "Данными для формирования справочника оснований для вызова НП в НО в соответствии с пп. 4 п. 1 ст. 31 НК РФ").

И в этом документе есть приложение № 2 в п. 2 таблицы указано, что могут вызвать налогоплательщика в рамказ указанной нормы "в иных случаях, связанных с исполнением ими законодательства о налогах и сборах".

В качестве обоснование есть ссылка на приложение № 3 к Концепции системы планирования выездных налоговых проверок, утв. приказом ФНС России от 30.05.2007 № ММ-3-06/333@ (ред. от 10.05.2012), там даны налоговые нагрузка в процентах в разных областях экономики по годам, если у вас меньше нагрузка, то вам могут вызвать для дачи пояснений и могут быть другие мероприятия.

Также в приложении № 2 указанного документа даны "Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок", т.е. вы сами можете проверить конкретные налоговые риски в ваших организаций.

Но вызов в ФНС без налоговой проверки вполне законен, см. пп. 4 п. 1 ст. 31 НК РФ.

Конечно, тут нужно учесть, по старым долгам в бюджет по налогам есть сроки давности, но они не распространяются на пени, например. Тут нужно все учитывать.