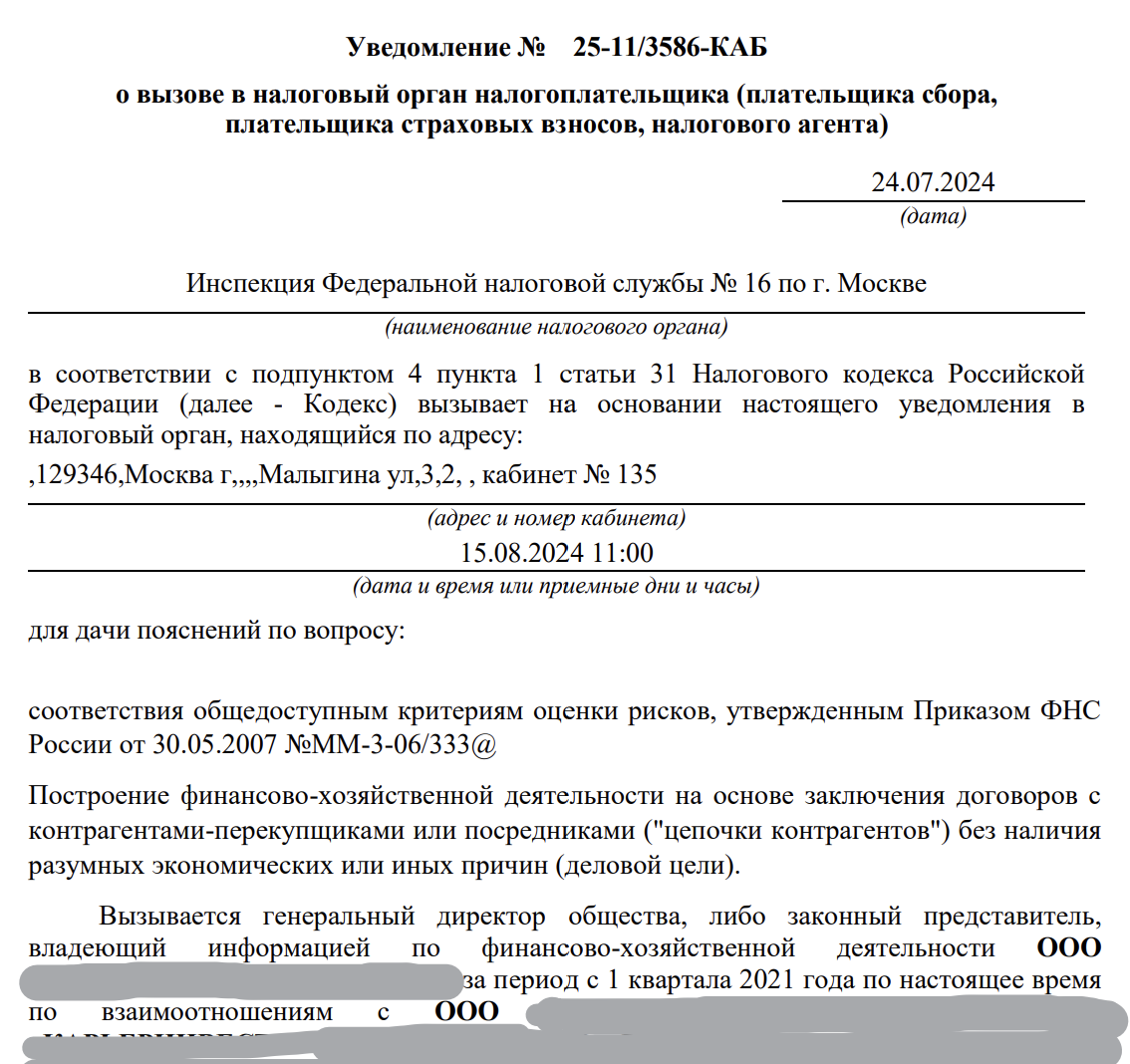

Вызов в налоговую по вопросу рассмотрения компаний-участников схем «сомнительных операций»

Добрый вечер!

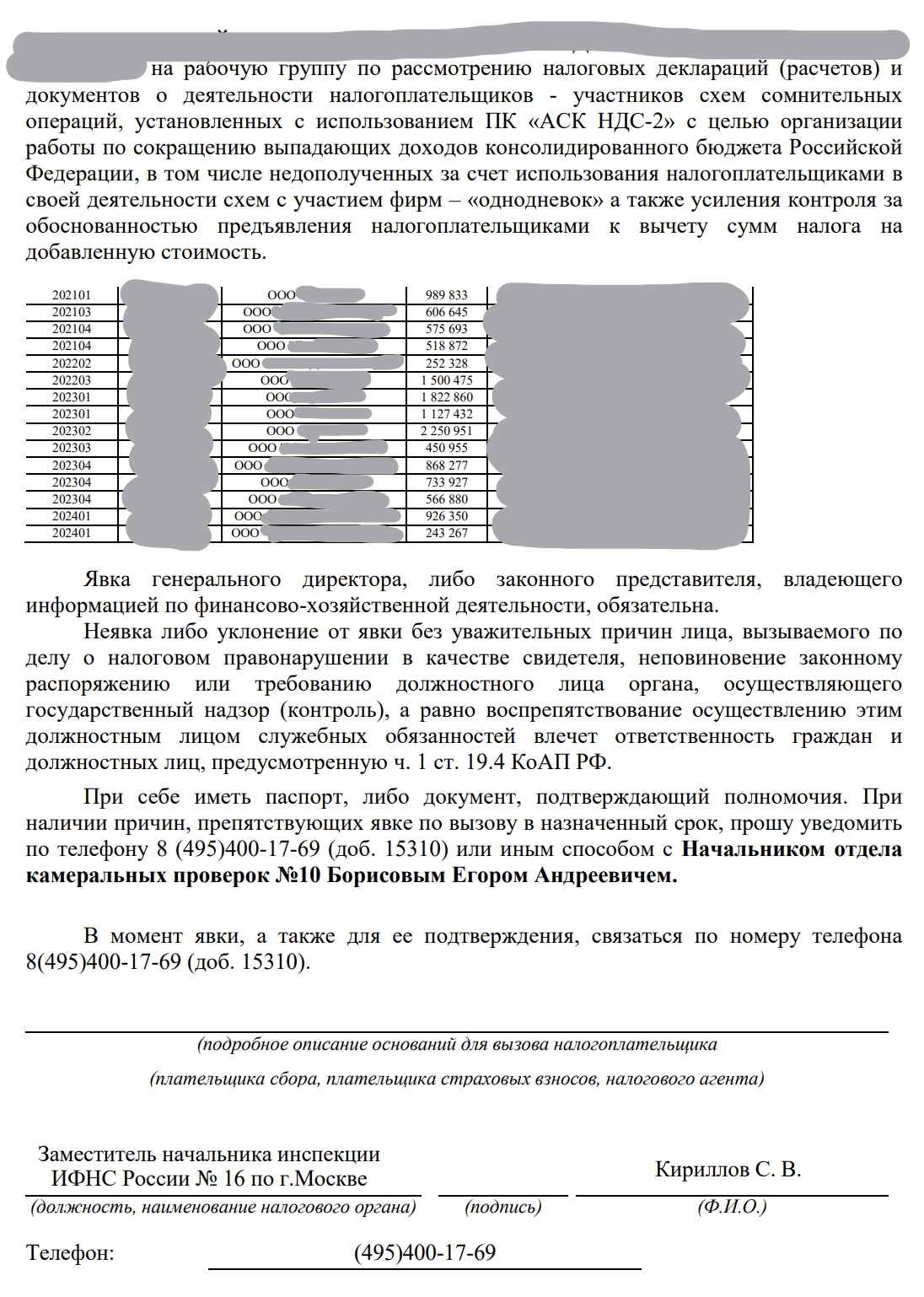

От ФНС поступило уведомление о вызове налогоплательщика по вопросу рассмотрения компаний-участников схем «сомнительных операций» (безосновательный вывод).

Уточните, пожалуйста, какого рода обращения мы можем (имеем право) направить контрагентам с целью получения от них подтверждения реальности сделок за периоды, которыми интересуется налоговая.

Иными словами, какие данные (и какой давности) приемлемо требовать с контрагентов и в дальнейшем распространять в адрес ФНС?

Чем можно опровергнуть предположения налоговой о необоснованности заявленных вычетов помимо первичных документов (они имеются, но представлять их не желаем), что их убедит в достоверности проведенных операций с контрагентами?

Эксперт:

Эта и еще 7 724 консультации от экспертов на различные темы доступны по подписке

Подключите сервис Клерк.Консультации и получите решение всех ваших рабочих задач от лучших экспертов-практиков страны:

Приветствуем вас!

Они используют следующие критерии, вы можете их проверить и так подготовится, если какие-то будут выше или ниже, нужно сообщить, что вы испарвляете ситуацию и назвать причины. Например, что нет спроса, нет квалифицированных кадров и т.д.

Связи с контрагентами нужно подверждать перепиской, договорами, первичными документами, можно фотографиями офисов, складов и т.д.

Также посмотрите, с кем из "однодневок" вы могли взаимодействовать, обычно это фирмы уже на стадии ликвидации, либо у которых есть суды с ФНС и т.д.

Для самостоятельной оценки рисков контролеры предлагают налогоплательщикам 12 критериев. К таковым относятся (см. также Приложение 2 к Приказу № ММ-3-06/333@, далее - Общедоступные критерии):

1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (по виду экономической деятельности).

2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов.

3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период.

4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

5. Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте РФ.

6. Неоднократное приближение к предельному значению установленных Налоговым кодексом величин показателей, предоставляющих налогоплательщикам право применять специальные налоговые режимы.

7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

8. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками без наличия разумных экономических или иных причин (деловой цели).

9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т.п.

10. Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения.

11. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Здравствуйте!

По большинству этих критериев мы можем оценить только свою компанию. Но вопрос стоит больше о "сомнительности" контрагентов.

Как мы можем удостовериться в адекватности их налоговых, бухгалтерских показателей и добросовестном исполнении обязанности сдавать отчетность и реагировать на запросы ФНС, при этом не нарушив границы коммерческой тайны?

Только доказывать с вашей стороны должную осмотрительноть при выборе контрагента. На практике некоторые компании прямо пишут положение, какие конкретно документы и инфомацию нужно собрать, чтобы заключить договор с контрагентом, чтобы потом доказывать должную осмотрительность со свой стороны.

Понятно, что это не может застраховать от всех бед, но так можно доказать, что не только обманули "могущественную" налоговую инспекцию, у которой столько информации, но и обманули и вас.

А если у вас ничего нет (главное, документы), понятно, могут обвинять в чем угодно.

Да, по этим критериям оценивать вас можно, вот и оцените, письменно представьте результаты оценки в ФНС, это будет доказывать, что вы занимались оценкой рисков. Вас же это и просят сделать, выполняйте просьбы формально.

Для вышестоящей ФНС и судов - это и есть то, что нужно, если вы будете подавать жалобы и судиться с ФНС.