Министерство труда и социальной защиты Российской Федерации направляет для размещения на сайтах ведомств, а также доведения до сведения подведомственных учреждений вопросы и ответы по представлению в Социальный фонд России с 1 января 2023 года ежемесячной отчетности о структуре средней заработной платы каждого работника государственных (муниципальных) учреждений (подраздел 1.3 формы ЕФС-1).

Е.В.МУХТИЯРОВА

Приложение

ОТВЕТЫ

НА ВОПРОСЫ ПО ПРЕДСТАВЛЕНИЮ ОТЧЕТНОСТИ В СФР

С 1 ЯНВАРЯ 2023 ГОДА

Вопрос N 1: в соответствии с п. 4.10 Порядка заполнения единой формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)», утвержденного постановлением Правления Пенсионного фонда Российской Федерации от 31 октября 2022 г. N 245п, в подразделе 1.1 в графе 9 «Дата» подраздела «Основание» указывается дата заключения договора ГПХ; дата прекращения договора ГПХ.

Правильно ли, что информация в графе 2 «Дата (число, месяц, год) приема, перевода, увольнения, начала договора ГПХ, окончания договора ГПХ» и информация в графе 9 «Дата» подраздела «Основание» по договорам ГПХ должна совпадать?

Если договор ГПХ заключен 01.02.2023, а работы по договору будут выполняться с 05.02.2023 по 31.03.2023, правильно ли, что в графе 9 «Дата» подраздела «Основание» датой заключения договора ГПХ будет 05.02.2023, то есть запись будет выглядеть следующим образом: «Договор 05.02.2023», а запись о прекращении договора ГПХ будет выглядеть так: «Договор 31.03.2023»?

Или дата заключения договора графе 9 «Дата» подраздела «Основание» должна быть 01.02.2023, поскольку договор ГПХ был заключен в эту дату, и запись будет выглядеть следующим образом: «Договор 01.02.2023»?

На что следует ориентироваться при указании даты прекращения договора ГПХ: на фактическую дату окончания работ, или на то, как данное условие прописано в договоре? Например, в договоре могут быть указаны конкретные даты выполнения работ: с 05.02.2023 по 31.03.2023, а условие о прекращении договора ГПХ прописано следующим образом: «в день окончательного расчета Заказчика с Исполнителем»?

Ответ: согласно пункту 4.10 Порядка заполнения единой формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» (далее – форма ЕФС-1) в графе 9 «Дата» подраздела «Основание» указывается: дата документа, подтверждающего оформление (прекращение) трудовых отношений; дата заключения договора ГПХ; дата прекращения договора ГПХ.

Следовательно, если договор ГПХ заключен 01.02.2023, а работы по договору ГПХ будут выполняться с 05.02.2023 по 31.03.2023, то для мероприятия «Начало договора ГПХ» в графе 2 «Дата (число, месяц, год) приема, перевода, увольнения, начала договора ГПХ, окончания договора ГПХ» указывается дата 05.02.2023, в графе 9 «Дата» подраздела «Основание» указывается дата 01.02.2023. Для мероприятия «Окончание договора ГПХ» в графе 2 «Дата (число, месяц, год) приема, перевода, увольнения, начала договора ГПХ, окончания договора ГПХ» указывается дата 31.03.2023, в графе 9 «Дата» подраздела «Основание» указывается дата прекращения договора ГПХ – 31.03.2023.

В случае если договор ГПХ заключен с зарегистрированным лицом без указания периода работы, то страхователю следует представить подраздел 1.1 формы ЕФС-1 с указанием в графе 2 «Дата (число, месяц, год) приема, перевода, увольнения, начала договора ГПХ, окончания договора ГПХ» даты заключения договора ГПХ, а дата прекращения договора ГПХ указывается в соответствии с актом о выполненных работах.

Вопрос N 2: согласно и. 5.49 Порядка заполнения формы ЕФС-1, утвержденного постановлением Правления Пенсионного фонда Российской Федерации от 31 октября 2022 г. N 245п, в графе 11 «Индивидуальный номер рабочего места» подраздела «Результат специальной оценки условий труда» указывается индивидуальный номер основного рабочего места работника в соответствии с картой специальной оценки условий труда.

Однако в карте специальной оценки условий труда нет указания на индивидуальный номер рабочего места, только проставлены номера аналогичных рабочих мест, что нужно указывать в графе 11?

Ответ: в соответствии с п. 5.49 Порядка заполнения формы ЕФС-1 в графе 1 1 «Индивидуальный номер рабочего места» подраздела «Результат специальной оценки условий труда» указывается индивидуальный номер рабочего места в соответствии с картой специальной оценки условий труда (далее – карта СОУТ).

При проведении специальной оценки условий труда рабочим местам в обязательном порядке присваивается индивидуальный номер. Он наравне с информацией о численности работников, перечнем вредных факторов, гарантиями, СНИЛС работников передается в Федеральную государственную информационную систему учета результатов проведения специальной оценки условий труда (далее – ФГИС СОУТ).

В соответствии с пунктом 2 части 2 статьи 18 Федерального закона от 28 декабря 2013 г. N 426-ФЗ «О специальной оценке условий труда» во ФГИС СОУТ объектом учета в отношении рабочего места, в том числе, является индивидуальный номер рабочего места, который при внеплановой и (или) повторной специальной оценке условий труда должен полностью совпадать с первоначально указанным для данного рабочего места. Отмечаем, что частью 4 Инструкции по заполнению формы отчета о проведении специальной оценки условий труда (приложение N 4 к приказу Минтруда России от 24 января 2014 г. N 33н) предусмотрено требование к количеству знаков в индивидуальном номере рабочего места (не более 8 знаков: от 1 до 99 999 999). Аналогичные рабочие места обозначаются номером с добавлением прописной буквы «А».

Вопрос N 3: на отчетность по форме ЕФС-1 подраздел 1.3 формируется отрицательный протокол: Для элементов «Код» и «Значение» указываются значения в соответствии со справочниками только для тех организаций, для которых указан OID организации (медицинская организация).

Описание: На отчетность по форме ЕФС-1 подраздел 1.3 формируется отрицательный протокол: Для элементов «Код» и «Значение» указываются

значения в соответствии со справочниками только для тех организаций, для которых указан OID организации (медицинская организация). Для всех остальных случаев в данных графах указывается значение «О». Страхователем (мед. организация) отчетность заполнена корректно в соответствии с порядком заполнения.

Ответ: для медицинских организаций в соответствии с разделом VI Порядка заполнения подраздела 1.3 формы ЕФС-1 обязательными к заполнению являются поля:

«OID организации» – заполняется только медицинскими организациями, в нем указывается номер OID медицинской организации (уникальный идентификатор организации) в точном соответствии с соответствующим полем федерального регистра медицинских организаций (ФРМО);

«Наименование структурного подразделения; OID» – через знак «;» указывается полное наименование структурного подразделения, в котором непосредственно работает работник по должности, и в случае, если отчитывается медицинская организация, номер OID (уникальный идентификатор структурного подразделения) в точном соответствии с соответствующим полем федерального регистра медицинских организаций (ФРМО);

«Код», «Значение» подраздела «Специальные (отраслевые) условия занятости» – указываются коды условий занятости работников медицинских организаций в соответствии с и. 6.16 Порядка заполнения подраздела 1.3 формы ЕФС-1.

Вопрос N 4: в феврале 2023 г. в организации был осуществлен перерасчет заработной платы за январь 2023 г. работникам в соответствии с индексацией оплаты труда на 5,5% на основании распоряжения Правительства Воронежской области от 07.02.2023 N 51-р «О повышении (индексации) оплаты труда». В феврале 2023 г. утверждено штатное расписание с новыми должностными окладами (из-за индексации), действующее с 01.01.2023. При сдаче отчета за январь 2023 г. какой указать в отчете размер фиксированной части: в соответствии с трудовым договором, оклад до индексации или уже с учетом индексации?

Ответ: в случае если перерасчет с учетом индексации уже произведен, то сведения за январь по подразделу 1.3 формы ЕФС-1 представляются с учетом индексации. Если перерасчет не произведен, то сведения представляются без учета индексации (как только перерасчет за январь 2023 года будет произведен, необходимо представить подраздел 1.3 формы ЕФС-1 за январь 2023 года с типом сведений «Корректирующая»),

Вопрос N 5: должности: директор, заместитель директора, главный бухгалтер, художественный руководитель, светооператор не относятся к приказам Минздравсоцразвития России N 247н, 248н, 570н. Какие коды должны стоять в графах 12, 13? Художественному руководителю согласно Положению об оплате труда устанавливается ежемесячная надбавка за категорийность в размере 25% без определения категории. Какой код ставить в графе 15?

Ответ: если должность (профессия), указанная в графе 5, не включена в профессиональные квалификационные группы, то в графах 12 и 13 указывается ноль (0). Если должность (профессия), указанная в графе 5, включена в профессиональную квалификационную группу, но для нее не определен квалификационный уровень, то в графе 13 указывается ноль (0). Если у работника квалификационная категория отсутствует, то в графе 15 указывается ноль (0).

Вопрос N 6: какие сведения необходимо представить в СФР в случае установления страховой пенсии лицу, осуществляющему деятельность по договору об осуществлении опеки или попечительства? В данном случае наступает факт утраты статуса застрахованного лица, но при этом договор ГПХ об осуществлении опеки или попечительства продолжает действовать.

Ответ: на основании положений статьи 7 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» в случае установления лицам, являющимся опекунами или попечителями, страховой пенсии, утрачивается статус застрахованного лица, в связи с чем прекращается обязанность органов опеки по начислению страховых взносов по договорам ГПХ.

Согласно пункту 1 статьи 451 Гражданского кодекса Российской Федерации существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа.

Учитывая, что с даты назначения пенсии опекуну или попечителю за него не должны уплачиваться страховые взносы, данное обстоятельство является существенным при заключении договора ГПХ и может служить основанием для заключения дополнительного соглашения к договору об осуществлении опеки или попечительства.

В этой связи при представлении органами опеки подраздела 1.1 формы ЕФС-1 необходимо указать в графе 2 «Дата (число, месяц, год) приема, перевода, увольнения, начала договора ГПХ, окончания договора ГПХ» дату, предшествующую дате назначения опекуну или попечителю страховой пенсии.

В графе «Основание» формы ЕФС-1 следует указать Федеральный закон N 167-ФЗ и реквизиты дополнительного соглашения к договору об осуществлении опеки или попечительства.

Вопрос N 7: порядок представления сведений о трудовой деятельности, сведений о страховом стаже в составе формы ЕФС-1 в отношении членов совета директоров акционерного общества (АО)?

Ответ: согласно положениям определений Конституционного Суда Российской Федерации от 06.06.2016 N 1169-0 и от 06.06.2016 N 1170-0 совет директоров (наблюдательный совет) АО представляет собой коллегиальный орган управления корпорацией, который, как следует из пункта 4 статьи 65.3 Гражданского кодекса Российской Федерации, контролирует деятельность исполнительных органов и выполняет иные функции, возложенные на него законом и уставом АО.

На основании положений пункта 1 статьи 66 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» члены совета директоров (наблюдательного совета) общества избираются общим собранием акционеров.

По решению общего собрания акционеров членам совета директоров (наблюдательного совета) общества в период исполнения ими своих обязанностей могут выплачиваться вознаграждения, связанные с исполнением ими функций членов совета директоров (наблюдательного совета) общества. Размеры таких вознаграждений и компенсаций устанавливаются решением общего собрания акционеров (пункт 2 статьи 64 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах»).

Отношения с участием членов совета директоров (наблюдательного совета) подпадают под предмет регулирования гражданского законодательства, как он установлен в пункте 1 статьи 2 Гражданского кодекса Российской Федерации.

Таким образом, датой начала деятельности может являться дата вынесения решения общим собранием акционеров об избрании члена совета директоров.

Датой окончания деятельности может являться дата решения общего собрания акционеров о прекращении полномочий члена совета директоров.

Вопрос N 8: каков порядок представления сведений подраздела 1.1 «Сведения о трудовой (иной) деятельности» формы ЕФС-1 по договору ГПХ. Например, договор ГПХ заключен с зарегистрированным лицом на год без указания периода работы?

Ответ: в соответствии со статьей 420 Гражданского кодекса Российской Федерации договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

При этом статьей 425 Гражданского кодекса Российской Федерации установлено, что договор вступает в силу и становится обязательным для сторон с момента его заключения. Законом или договором может быть предусмотрено, что окончание срока действия договора влечет прекращение обязательств сторон по договору.

В случае если договор ГПХ заключен с зарегистрированным лицом на год без указания периода работы, но при этом акт об оказании услуг (выполнении работ) составлен до окончания срока действия договора, то страхователю следует представить подраздел 1.1 формы ЕФС-1 с указанием даты прекращения договора ГПХ в соответствии с актом о выполненных работах.

В графе «Основание» указывается наименование договора ГПХ (при окончании договора ГПХ – акт об оказании услуг (акт о выполненных работах).

Вопрос N 9: каков порядок представления сведений подраздела 1.1 «Сведения о трудовой (иной) деятельности» формы ЕФС-1 по договору ГПХ, если дата начала периода работы ранее даты заключения договора. Например, договор ГПХ заключен с зарегистрированным лицом 13.03.2023 с датой начала работ 20.02.2023?

Ответ: согласно пункту 1 статьи 425 Гражданского кодекса Российской Федерации договор вступает в силу и становится обязательным для сторон с момента его заключения.

При этом стороны вправе установить, что условия заключенного ими договора применяются к их отношениям, возникшим до заключения договора, если иное не установлено законом или не вытекает из существа соответствующих отношений.

В соответствии с пунктами 4.3 и 4.10 Порядка заполнения формы ЕФС-1 указывается дата начала периода работы по договору ГПХ (20.02.2023) и дата заключения договора ГПХ (13.03.2023).

«Сведения о трудовой (иной) деятельности» в составе формы ЕФС-1 страхователю необходимо представить не позднее рабочего дня, следующего за днем заключения с застрахованным лицом договора ГПХ.

Вопрос N 10: необходимо ли при окончании договора ГПХ с датой после 01.01.2023 в подразделе 1.1 «Сведения о трудовой (иной) деятельности» формы ЕФС-1 вместе с мероприятием «Окончание договора ГПХ» указывать предшествующее мероприятие «Начало договора ГПХ» по договору, заключенному до 01.01.2023?

Ответ: в соответствии с положениями статьи 11 Федерального закона от 1 апреля 1996 г. N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах обязательного пенсионного страхования и обязательного социального страхования» страхователь представляет в отношении лиц, заключивших договоры ГПХ, предметом которых является выполнение работ (оказание услуг), сведения о дате заключения, дате прекращения и иные реквизиты договора гражданско-правового характера о выполнении работ (об оказании услуг).

Учитывая, что сведения по форме ЕФС-1 представляются страхователем, начиная с 1 января 2023 г., обязанность по представлению сведений о дате заключения договора ГПХ за отчетные периоды до 1 января 2023 г. законодательством не предусмотрена.

Сведения о периодах работы застрахованных лиц, работающих по договорам ГПХ, за отчетные периоды до 01.01.2023 представлялись по форме «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», утвержденной постановлением Правления Пенсионного фонда Российской Федерации от 6 декабря 2018 г. N 507п «Об утверждении формы „Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)“, формы „Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)“, формы „Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)“, формы „Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)“, порядка их заполнения и формата сведений и о признании утратившим силу постановления Правления Пенсионного фонда Российской Федерации от 11 января 2017 г. N 3п».

Вопрос N 11: каков порядок представления сведений подраздела 1.1 «Сведения о трудовой (иной) деятельности» формы ЕФС-1 по договору ГПХ, в случае если физическое лицо утрачивает статус самозанятого в период действия договора (у страхователя возникает обязанность по начислению страховых взносов и представлению отчетности по форме ЕФС-1)?

Ответ: в соответствии со статьей 420 Еражданского кодекса Российской Федерации договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

При этом статьей 425 Гражданского кодекса Российской Федерации установлено, что договор вступает в силу и становится обязательным для сторон с момента его заключения.

Согласно пункту 1 статьи 451 Гражданского кодекса Российской Федерации существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа.

В случае если самозанятый утрачивает право применения специального налогового режима, то у организации-заказчика в отношении указанных лиц возникает обязанность по уплате страховых взносов, данное обстоятельство является существенным при заключении договора ГПХ и является основанием для его расторжения и заключения нового договора ГПХ непосредственно с физическим лицом, которое уже не является самозанятым, применяющим специальный налоговый режим.

При этом сведения по новому договору ГПХ необходимо представить по форме ЕФС-1 в территориальный орган СФР не позднее рабочего дня, следующего за днем заключения (расторжения) нового договора ГПХ с физическим лицом.

Вопрос N 12: заключили договор ГПХ с 01.02.2023 по 01.03.2023. Так как известна дата расторжения договора заранее, можно ли также заранее подать сведения о расторжении договора, например, 27.02.2023?

Ответ: в соответствии с положениями статьи 11 Федерального закона от 1 апреля 1996 г. N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах обязательного пенсионного страхования и обязательного социального страхования» страхователь представляет в отношении лиц, заключивших договоры ГПХ, предметом которых является выполнение работ (оказание услуг), сведения о дате заключения, дате прекращения и иные реквизиты договора гражданско-правового характера о выполнении работ (об оказании услуг).

Учитывая, что сведения необходимо представлять на следующий день после заключения или прекращения договора ГПХ, то для исключения нарушения срока возможно представление сведений об окончании договора ГПХ одновременно при представлении сведений о начале договора ГПХ.

Вопрос N 13: включаются ли в электронную трудовую книжку периоды учебы и службы в армии, которые имеются в трудовой книжке.

Ответ: в соответствии с положениями статьи 66.1 Трудового кодекса Российской Федерации работодатель формирует в электронном виде основную информацию о трудовой деятельности и трудовом стаже каждого работника и представляет ее в порядке, установленном законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системах обязательного пенсионного страхования и обязательного социального страхования, для хранения в информационных ресурсах СФР.

В сведения о трудовой деятельности включаются информация о работнике, месте его работы, его трудовой функции, переводах работника на другую постоянную работу, об увольнении работника с указанием основания и причины прекращения трудового договора.

Таким образом, включение в ЭТК сведений о периодах учебы и службы в Вооруженных Силах Российской Федерации законодательством не предусмотрено.

Вопрос N 14: в сведениях о трудовой деятельности датой поступления на службу в органы внутренних дел считать дату начала срочного трудового договора или дату контракта, заключенного после прохождения стажировки?

Ответ: статьей 24 Федерального закона от 30 ноября 2011 г. N 342-ФЗ «О службе в органах внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации» установлено, что для гражданина, поступающего на службу в органы внутренних дел, в целях проверки уровня его подготовки и соответствия должности в органах внутренних дел, на замещение которой он претендует, устанавливается испытание на срок от двух до шести месяцев.

В период испытания со стажером заключается срочный трудовой договор, по истечении которого принимается решение о заключении со стажером контракта либо о расторжении трудового договора в порядке, установленном трудовым законодательством.

Таким образом, в период действия срочного трудового договора страхователю необходимо представить в органы СФР сведения о трудовой деятельности с кадровыми мероприятиями «Прием» и «Увольнение».

При заключении контракта дальнейшие сведения о датах приема (поступления) на службу, увольнения (прекращения, окончания контракта, договора) со службы представляются в СФР при прекращении профессиональной службы в соответствии с особенностями, установленными приказом Минтруда России от 24.08.2020 N 533н «Об утверждении особенностей представления сведений о трудовой деятельности государственными органами в отношении отдельных категорий зарегистрированных лиц».

Вопрос N 15: в какой срок страхователю необходимо представить в СФР сведения для индивидуального (персонифицированного) учета за отчетные периоды до 01.01.2023 в отношении застрахованных лиц, уволенных страхователями и восстановленных на работе по решению (определению) суда, вынесенному в 2023 году?

Ответ: в соответствии со статьей 396 Трудового кодекса Российской Федерации решение о восстановлении на работе незаконно уволенного работника, о восстановлении на прежней работе работника подлежит немедленному исполнению.

Частью 1 статьи 106 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» определено, что требование о восстановлении на работе незаконно уволенного работника считается фактически исполненным, если работник допущен к исполнению прежних трудовых обязанностей и отменен приказ (распоряжение) о его увольнении.

Таким образом, при поступлении решения (определения) суда, вынесенного в 2023 году, согласно которому застрахованное лицо должно быть восстановлено на работе, страхователю необходимо не позднее рабочего дня, следующего за днем издания приказа об отмене приказа об увольнении, представить сведения по форме СЗВ-ТД, заполненную в полном соответствии с первоначальными сведениями, которые требуется отменить, при этом в графе «Признак отмены записи сведений о приеме, переводе, увольнении» проставляется знак «X».

Вопрос N 16: каким юридическим лицам необходимо сдавать подраздел 1.3?

Ответ: подраздел 1.3 необходимо представлять тем организациям, чей основной ОКВЭД содержится в перечне видов деятельности, утвержденном приказом Минтруда России от 02.09.2022 N 507н, и одновременно являющимся респондентами по формам федерального статистического наблюдения, утвержденным приказом Росстата от 26.12.2022 N 980 (ОКУД 0606048, 606047, 606045, 606049, 0606046).

Вопрос N 17: нужно ли сдавать по форме подраздела 1.3 информацию о работниках, находящихся в отчетном периоде в отпусках по беременности и родам, в отпусках в связи с усыновлением ребенка со дня рождения усыновленного ребенка, а также в отпусках по уходу за ребенком?

Ответ: нет, сведения о таких работниках представлять в СФР по форме подраздела 1.3 не нужно.

Вопрос N 18: при подаче сведений о трудовой деятельности сотрудника по форме подраздела 1.3 за отчетный месяц, какие данные о выплатах необходимо отражать? Выплаты, начисленные «в» отчетном месяце, или выплаты, начисленные «за» отчетный месяц?

Ответ: при подаче сведений по форме подраздела 1.3 за отчетный месяц необходимо представить информацию о выплатах, начисленных «ЗА» отчетный месяц (при подаче сведений за январь 2023 года необходимо отразить данные о заработной плате, начисленной за январь 2023 года, т.е. содержащиеся в «расчетном листке» за соответствующий месяц). При этом, если согласно ЛНА определенные выплаты начисляются в более поздние периоды (например, годовая премия работнику начисляется «за» февраль и отражается в «расчетном листке» за февраль), то соответствующие выплаты необходимо отразить в отчете за февраль, вне зависимости от того, как они названы. Если сотрудник уходит в очередной отпуск (по графику), а выплаты ему выплачены в предыдущем месяце и начислены согласно «расчетному листку» ЗА предыдущий месяц, то соответствующие выплаты должны быть отражены в отчете за предыдущий месяц.

Вопрос N 19: как отражать в отчете перерасчеты (в т.ч. удержания из заработной платы) за предыдущие периоды?

Ответ: сведения о всех перерасчетах (корректировки, удержания, исправления ошибок) необходимо подавать дополнительно по форме подраздела 1.3 с отметкой, что это корректируемые данные (тип предоставляемой формы «Корректирующая»), и с указанием корректируемого периода (в поле «Корректируемый (отменяемый) период»).

Вопрос N 20: как отразить в отчете сведения по двум договорам с абсолютно идентичными условиями работы?

Ответ: в отчете не допускается наличие полного дубликата комбинации, являющейся идентификатором трудового договора для зарегистрированного лица (далее – ЗЛ), а именно комбинации значений в записи по графам:

– графа 2 «Дата начала» подраздела «Период работы в отчетном месяце»;

– графа 3 «Дата окончания» подраздела «Период работы в отчетном месяце»;

– графа 4 «Наименование структурного подразделения; ОГО»;

– графа 5 «Наименование должности»;

– графа 8 «Код» подраздела «Специальные (отраслевые) условия занятости»;

– графа 9 «Значение» подраздела «Специальные (отраслевые) условия занятости»;

– графа 10 «Вид» подраздела «Информация о договоре»;

– графа 11 «Срок» подраздела «Информация о договоре»;

– графа 12 «Профессиональная квалификационная группа»;

– графа 13 «Квалификационный уровень»;

– графа 16 «Число занятых штатных единиц (по должности (профессии)»;

– графа 18 «Размер фиксированной части в соответствии со штатным расписанием (оклад, сдельная расценка за единицу выработки, часовая тарифная ставка, размер разовой концертной ставки)».

В случае, если у сотрудника организации заключено два договора с абсолютно идентичными условиями (идентификаторами трудового договора для ЗЛ), то эти договоры необходимо объединить в одну запись с суммированием значений граф 16, 18 – 20, 22, 24 – 25.

Вопрос N 21: как сдать отчет по форме подраздела 1.3 по работнику, который занимает более одной штатной единицы по штатному расписанию? Присутствует ограничение по графе 16 «Число замещаемых штатных единиц (по должности)» не более «1».

Ответ: ранее установленное максимально допустимое значение по графе 16 «Число замещаемых штатных единиц (по должности)» увеличено до «2» (двух) единиц.

Вопрос N 22: Правила логического контроля не позволяют отразить в отчете сведения о работе одновременно по внутреннему и внешнему совместительству в одной организации. Что делать?

Ответ: согласно статье 60.1 Трудового кодекса Российской Федерации заключать договор по внутреннему совместительству допускается только в случае, если у данного работодателя работник выполняет «основную работу». Если у данного работодателя с работником заключен трудовой договор по внешнему совместительству, то иные договоры с данным работником у этого работодателя также должны быть заключены по внешнему совместительству.

Вопрос N 23: как заполнять сведения о размере тарифной части в соответствии со штатным расписанием и норме количества рабочих часов (графы 18 и 19) для работников, у которых число занимаемых штатных единиц по должности (графа 16) принимает значение не равное 1,0 (единице)?

Ответ: графы 18 и 20 необходимо заполнять пропорционально числу занимаемых штатных единиц по должности (рассчитывать индивидуальный оклад и норму). То есть, если работник согласно трудовому договору занимает 0,5 штатной единицы, а размер тарифной части в расчете на 1 штатную единицу равен 20 тыс. рублей, а норма количества рабочих часов за месяц в расчете на 1 штатную единицу равна 136 часам (как, например, в январе 2023 при 40-часовой рабочей неделе), то по данному сотруднику значение в графе 18 составит 10 тыс. рублей (20 тыс. рублей x 0,5), а в графе 20 – 68 часов (136 часов 0,5).

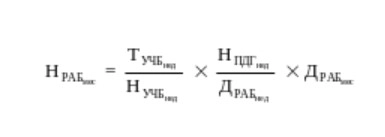

Вопрос N 24: как заполнять сведения о количестве штатных единиц (графа 16), количестве рабочих часов (графы 19 и 20) по педагогическим работникам, выполняющим трудовые функции в соответствии с приказом Минобрнауки России от 22.12.2014 N 1601 «О продолжительности рабочего времени (нормах часов педагогической работы за ставку заработной платы», для которых установлена норма часов учебной (преподавательской) работы в неделю за ставку заработной платы?

Ответ: по педагогическим работникам, которым установлена норма учебной (преподавательской) работы в неделю (например, 18 часов на «ставку» заработной платы) необходимо указывать количество штатных единиц (графа 16), соответствующее соотношению установленного работнику в соответствии с трудовым договором количества часов учебной (преподавательской) работы в неделю и нормы часов учебной (преподавательской) работы в неделю. Например, если согласно трудовому договору работнику установлено 27 часов учебной (преподавательской) работы в неделю, то количество штатных единиц, занятых по должности, будет составлять 1,5 (27 / 18).

В графе 19 (норма количества рабочих часов в отчетном месяце) необходимо отразить месячное значение количества рабочих часов, установленных работнику, с учетом «не нормируемой» части их педагогической работы исходя из установленной в приказе Минобрнауки России от 22.12.2014 N 1601 продолжительности рабочего времени для педагогических работников (36 часов в неделю за «ставку» заработной платы).

Таким образом, в графе 19 Подраздела 1.3 необходимо указать значение следующего выражения:

где:

– норма количества рабочих часов в отчетном месяце (графа 19);

– норма количества рабочих часов в отчетном месяце (графа 19);

– установленное работнику в соответствии с трудовым договором количество часов учебной (преподавательской) работы в неделю;

– установленное работнику в соответствии с трудовым договором количество часов учебной (преподавательской) работы в неделю;

– нормы часов учебной (преподавательской) работы в неделю;

– нормы часов учебной (преподавательской) работы в неделю;

– продолжительность рабочего времени для педагогических работников в неделю;

– продолжительность рабочего времени для педагогических работников в неделю;

– установленное количество рабочих дней в неделю;

– установленное количество рабочих дней в неделю;

– количество рабочих дней в отчетном месяце.

– количество рабочих дней в отчетном месяце.

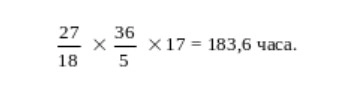

То есть, в соответствии с вышеприведенным примером, по работнику, которому в соответствии с трудовым договором установлено 27 часов учебной (преподавательской) работы в неделю, и которому установлена 5-ти дневная рабочая неделя, при подаче отчета за январь 2023 года необходимо указать следующее значение в графе 19:

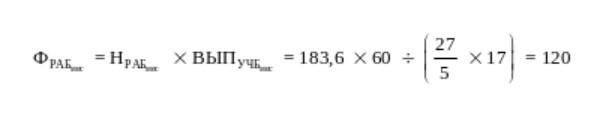

В графе 20 (факт количества рабочих часов в отчетном месяце) необходимо отразить фактическое количество отработанных часов педагогическим работником за месяц. Если в организации отслеживается отработка часов только учебной (преподавательской) работы, то в таком случае, к значению из графы 19 необходимо применить соотношение фактически отработанных часов учебной (преподавательской) нагрузки и установленного количества часов учебной (преподавательской) работы в расчете за месяц, рассчитываемое по формуле:

– соотношение фактически отработанных часов учебной (преподавательской) нагрузки и установленного количества часов учебной (преподавательской) работы в расчете за месяц («выполнение нормы»);

– соотношение фактически отработанных часов учебной (преподавательской) нагрузки и установленного количества часов учебной (преподавательской) работы в расчете за месяц («выполнение нормы»);

– фактическое количество отработанных часов учебной (преподавательской) работы за месяц;

– фактическое количество отработанных часов учебной (преподавательской) работы за месяц;

– установленное в соответствии с трудовым договором количество часов учебной (преподавательской) работы в расчете на месяц.

– установленное в соответствии с трудовым договором количество часов учебной (преподавательской) работы в расчете на месяц.

Таким образом, если для вышеописанного примера, работник отработал за месяц 60 часов учебной (преподавательской) нагрузки, то значение в графе 20 примет следующее значение:

где:

Вопрос N 25: что делать, если в классификаторе кодов наименования должности (профессии), используемые при заполнении формы «Сведения для ведения индивидуального (персонифицированного) учета...» отсутствует наименование должности, которую замещает сотрудник в соответствии со штатным расписание?

Ответ: в случае отсутствия наименования должности по штатному расписанию в классификаторе кодов наименования должности (профессии) следует указывать наиболее подходящее (наиболее близкое по выполняемым трудовым функциям) обобщенное наименование должности (профессии).

Вопрос N 26: как необходимо отражать в отчете оплату временной нетрудоспособности, отпускные, выплаты по среднему заработку за время нахождения в служебной командировке, компенсации за неиспользованные дни отпуска?

Ответ: начисленные суммы по оплате за первые три дня временной нетрудоспособности и выплатам по среднему заработку за время нахождения в служебной командировке необходимо отразить в отчете в графе 24 «Сумма (руб.)» с указанием в графе 23 «Код выплаты» кода СЗ-04 («Иные выплаты по среднему заработку»).

Начисленные суммы по оплате ежегодного отпуска (основного и дополнительного) и компенсациям за неиспользованные дни отпуска необходимо отразить в отчете в графе 24 «Сумма (руб.)» с указанием в графе 23 «Код выплаты» кода СЗ-01 («Оплата ежегодного отпуска (основного и дополнительного)»).

Начисленные суммы по оплате иных видов отпусков необходимо отразить в отчете в графе 24 «Сумма (руб.)» с указанием в графе 23 «Код выплаты» кода СЗ-03 («Оплата иных видов отпусков»).