Договор займа: схема, фикция или сделка?

Как оказалось, за прошедший год именно договор займа получил самую «хорошую» оценку за качество ухода налогоплательщиков от налогов и создания с помощью него схем. При этом налогоплательщики выходили из спора с выигрышными результатами.

Какую прибыль можно извлечь из договора займа? Всем известно, что по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Так гласит норма пункта 1 статьи 807 Гражданского кодекса.

В налогообложении для займа тоже все относительно просто. Для займодавца суммы, полученные в виде процентов по договорам займа и другим долговым обязательствам в полной сумме признаются внереализационными доходами. Так сказано в пункте 6 статьи 250 Налогового кодекса.

Что же касается особенностей учета у должника расходов на проценты по кредитам и займам, то данные особенности регулируются статьями 265, 269, 272, 273, 328 Налогового кодекса. Расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком, в соответствии со статьями 265 и 328 Налогового кодекса являются внереализационными расходами. Процентные расходы по долговым обязательствам включаются в состав внереализационных расходов вне зависимости от характера предоставленного кредита или займа (текущего и (или) инвестиционного).

В бухгалтерском учете с займом складывается следующая картина. Полученные займы у заёмщика отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» - краткосрочные займы (на срок не более 12 месяцев) или по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» - долгосрочные займы (на срок более 12 месяцев). У заимодавца согласно п. 3 ПБУ 19/02, предоставленные другим организациям займы относятся к финансовым вложениям, и учитывать их необходимо на счете 58 «Финансовые вложения». Однако, существует мнение, что беспроцентные займы никакой выгоды организации принести не могут, а поэтому правильнее их будет отразить по дебету счета 76 «Расчеты с разными дебиторами и кредиторами».

Тем не менее, заем, сам по себе, хоть и имеет несложную договорную конструкцию, довольно четкие налоговые нормы, сталкивается на практике со множеством проблем. И в основном, они связаны с использованием беспроцентных займов.

В связи с этим, хотелось бы привести примеры и конкретные дела, которые стали известны за последнее время. В данном случае речь пойдет о постановлении ФАС Восточно-Сибирского округа от 04.12.2007 г. № А19-23540/06-50-04АП-579/07-Ф02-8635/07, в котором как раз и шел известный спор налоговых органов и налогоплательщика об использовании в своей коммерческой деятельности договоров беспроцентного займа.

Суть дела и позиция налогоплательщика

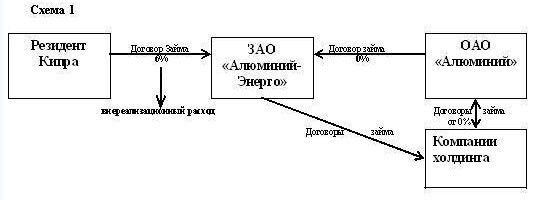

ЗАО «Алюминий-Энерго» предоставляло компаниям, в том числе, в рамках своего холдинга беспроцентные займы. Далее заемные средства также предоставлялись в качестве займа другим организациям, входящим в холдинг, в том числе ОАО «Алюминий».

Само ЗАО «Алюминий-Энерго» получало заем от кипрского резидента под 6 процентов годовых. Данные 6 процентов ЗАО «Алюминий-Энерго» в качестве сумм, включало в состав внереализационных расходов, уменьшающих налогооблагаемую базу по налогу на прибыль.

Позиция налогоплательщика была проста: в рамках своей коммерческой деятельности компания заключала процентные договоры займа, а уже в рамках холдинга передавала в собственность денежные средства без начисления процентов, что не противоречит закону и предусмотрено статьей 809 Гражданского кодекса.

Таким образом, действия ЗАО «Алюминий-Энерго» представляли односложную систему займа, где первоначальный заемщик имел расход в виде сумм платежей процентов по займу, но не имел дохода от последующего предоставления займа в рамках холдинга, при этом также получал заем под 0 процентов годовых. (см. Схему 1)

Позиция налогового органа

Налоговым управлением проведена повторная выездная налоговая проверка ЗАО «Алюминий-Энерго» по вопросу правильности исчисления, своевременности и полноты перечисления в бюджет налога на прибыль за период 2003 г. По результатам проверки было принято решение о привлечении общества к налоговой ответственности по пункту 1 статьи 122 Налогового кодекса за неуплату налога на прибыль в виде штрафа в сумме более 1 000 000 рублей. Указанным решением обществу дополнительно начислен налог на прибыль в сумме около 6 000 000 рублей, а также пени за несвоевременную уплату налога на прибыль в сумме 2 000 000 рублей.

В обоснование своего указанного УФНС ссылалось на неотражение ЗАО «Алюминий-Энерго» в составе внереализационных доходов сумм экономической выгоды от безвозмездного пользования заемными денежными средствами, а также на то, что за счет неправомерного включения в состав внереализационных расходов сумм процентов по договорам займа, налогоплательщик уменьшал налогооблагаемую базу по налогу на прибыль.

По мнению налогового управления, ЗАО «Алюминий-Энерго» нарушало положения пункта 8 статьи 250 Налогового кодекса и не включало во внереализационные доходы суммы экономической выгоды, полученной в связи с безвозмездным пользованием денежными средствами по договорам беспроцентного займа, заключенным между ЗАО «Алюминий-Энерго» и ОАО «Алюминий». В частности УФНС указывало, что в соответствии с пунктом 8 статьи 250 Налогового кодекса внереализационными доходами налогоплательщика признаются доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в статье 251 Налогового кодекса. В данном случае, по мнению налогового органа при заключении ЗАО «Алюминий-Энерго» договора беспроцентного займа, имели место быть безвозмездная сделка и получение прибыли на проценте.

Налоговые органы также указывали на отсутствие в договорах условия о процентах за предоставляемый заем. При данных обстоятельствах, по мнению налоговиков, передаваемый заем должен иметь процент по ставке рефинансирования. Здесь УФНС ссылалось на статью 809 Гражданского кодекса, согласно которой при отсутствии в договоре условия о размере процентов, их размер определяется существующей в месте жительства займодавца ставкой банковского процента, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

В связи с этим на полученные в 2003 году денежные средства налоговиками начислены проценты на сумму полученного дохода за предоставление займа, в размере ставки рефинансирования Центрального Банка. Ставка рефинансирования составляла в 2003 году: с 1 января по 16 февраля – 21 процент; с 17 января по 20 июня – 18 процентов; с 21 июня и по конец года – 16 процентов, в силу чего проценты по расчетам налоговых органов приблизились к сумме в 14,5 млн. рублей.

Еще одним основанием для дополнительного начисления обществу налога на прибыль, пени и привлечения налогоплательщика к налоговой ответственности послужил вывод налогового управления о том, что обществом в нарушение пункта 1 статьи 252 Налогового кодекса неправомерно отнесены на уменьшение налогооблагаемой базы расходы в сумме более 10 млн. рублей, связанные с уплатой процентов по договорам займа, заключенным с резидентом Кипра. Расходы в виде выплаченных процентов по договорам займа налоговое управление признало необоснованными и экономически неоправданными в связи с тем, что общество само предоставляло юридическим лицам беспроцентные займы, в том числе ОАО «Алюминий».

Таким образом, УФНС ставило в вину ЗАО «Алюминий-Энерго» экономическую неоправданность и невыгодность заключения беспроцентных договоров займа, беря эти суммы под процент у компании из Кипра, при этом, не имея собственных оборотных средств для предоставления займа самостоятельно. Для налоговых органов налицо была схема, в которой ЗАО «Алюминий-Энерго» использовало средства для нужд холдинга с заведомым и необоснованным занижением налоговых обязательств и получая обратно сумму займа под 0 процентов годовых.

Позиция суда

Суды всех инстанций, в том числе и кассационный, решение налогового органа отменили. Здесь стоит добавить только то, что описываемое дело уже было в ФАС Восточно-Сибирского округа и в июле месяце 2007 года было направлено на новое рассмотрение, в связи с тем, что были нарушены процессуальные права ЗАО «Алюминий-Энерго».

Арбитражные суды встали на сторону налогоплательщика и признали его право на предоставление и получение беспроцентного займа, как явления, не противоречащего законодательству России.

В целом суды исходили из известного постулата о том, что безвозмездное получение имущества (услуг) не влечет каких-либо встречных обязательств. Данный вывод суды всех инстанций делали из коррелирующих норм пункта 8 статьи 250 Налогового кодекса (внереализационными доходами налогоплательщика признаются доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав) и нормы пункта 2 статьи 248 Налогового кодекса (для целей главы 25 Налогового кодекса имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги)).

Далее суды ссылались на статью 807 Гражданского кодекса, согласно которой, по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Обязательство заемщика возвратить сумму займа и было квалифицированно судьями как отсутствие безвозмездности.

Таким образом, по мнению арбитражных судов, договоры беспроцентного займа между ЗАО «Алюминий-Энерго» и ОАО «Алюминий» заключены в соответствии со статьей 807 Гражданского кодекса и предусматривают встречное обязательство по возврату полученной суммы денежных средств в установленный срок.

Поэтому, довод налогового управления о том, что предоставление денежных средств по договорам займа должно рассматриваться как предоставление в пользование имущества в соответствии с пунктом 8 статьи 250 Налогового кодекса, отклонен судом при рассмотрении дела, как не основанный на действующем законодательстве.

Ссылку налогового органа на статью 809 Гражданского кодекса, о ставке рефинансирования, арбитражные судьи не приняли, указав, что данная норма не влияет на налоговые обязательства налогоплательщика.

Суд также признал право ЗАО «Алюминий-Энерго» на включение сумм, уплаченных за пользование заемными средствами в размере 6 процентов в состав внереализационных расходов. В обоснование своей позиции он указал на пункт 1 статьи 265 Налогового кодекса, согласно которой, в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К таким расходам согласно подпункту 2 указанного пункта относятся расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам.

Пунктом 1 статьи 252 Налогового кодекса установлено, что в целях главы 25 Кодекса налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 НК РФ). Расходами, как известно, признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Суд, делая вывод, что под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме, указывает, что денежные средства, полученные по договорам займа, заключенным с кипрской компанией, были направлены на текущие расходы, необходимые для ведения бизнеса, что прямо предусмотрено пунктами 1.1 заключенных между ней и ЗАО «Алюминий-Энерго» договоров займа. Арбитражные судьи указали, что налоговым управлением не представлены суду доказательства обратного.

Также суд не увидел доказательств того, что именно полученные от резидента Кипра денежные средства были переданы налогоплательщиком по договорам беспроцентного займа своим партнерам по холдингу. Ссылки налогового управления на отсутствие у налогоплательщика оборотных средств и привлечение заемных средств под 6 процентов годовых опровергались судом, с указанием на то, что общество получало беспроцентные займы по договорам с ОАО «Алюминий».

В своем постановлении суд указал, и, скорее всего, это и был основной вывод по данному делу, что в ходе судебного разбирательства УФНС не опровергнуты доводы общества о необходимости предоставления беспроцентных займов предприятиям, связанным с налогоплательщиком производственной деятельностью, и необходимости сохранения с ними партнерских отношений, получения существенной выгоды по условиям производственных договоров с контрагентами-заемщиками.

Тем не менее, суд обратил внимание, что налоговым управлением встречные проверки контрагентов общества не проводились, а утверждение об экономической неоправданности и невыгодности предоставления ЗАО «Алюминий-Энерго» беспроцентных займов является предположительным и не подтвержденным какими-либо расчетами или иными доказательствами.

Таким образом, суд встал на сторону налогоплательщика и не увидел в данной деятельности ЗАО «Алюминий-Энерго» схем и действий ухода от налогообложения.

Комментарии и рекомендации

Когда речь заходит о займе, приходится сталкиваться со многими противоречиями теории права о займе и практикой его применения. И это даже не проблема налогового права – это проблема в первую очередь гражданского права. Элементарный пример с заключением договора, в котором контрагенты пишут об обязанностях займодавца передать в определенный срок сумму займа, забывая при этом, что в данном случае речь идет о реальном договоре, который не предусматривает каких-либо обязательств займодавца по передаче суммы – это лишь его желание, подобно дарителю в договоре дарения. При этом на практике мы видим, что не каждый контрагент готов подписать договор с таким (законным) условием, будучи не уверенным, получит ли он данный заем или нет.

Однако главный вопрос теории и практики гражданского права остается следующим: могут ли существовать между двумя юридическими лицами беспроцентные договоры займа. С одной стороны в главе 42 Гражданского кодекса о подобных ограничениях ничего не говорится, с другой стороны есть запрет законодателя о недопущении дарения в отношениях между коммерческими организациями, высказанный им в пункте 4 статьи 575 Гражданского кодекса.

Думается, все-таки, что заключать договоры беспроцентного займа между организациями можно, так как часть 2 пункта 1 статьи 572 Гражданского кодекса предусматривает, что при наличии встречной передачи вещи или права, либо встречного обязательства, договор не признается дарением. А в данном случае обязательство по возврату денег существует, исходя из норм пункта 1 статьи 807 Гражданского кодекса: «Заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества». Однако стоит помнить, что главным условием существования и основной целью деятельности любой коммерческой организации является извлечение прибыли, эта норма содержится в пункте 1 статьи 50 Гражданского кодекса. Поэтому, если коммерческая организация занимается исключительно предоставлением беспроцентных займов, то налоговый орган вполне справедливо может поставить вопрос о цели существования такой компании.

Ещё одним аргументом в пользу беспроцентного займа служит тот факт, что в главе 42 ГК РФ не содержится ограничений на предоставление беспроцентного займа между юридическими лицами - коммерческими организациями.

В налоговом законодательстве акцент уже смещен не на само понятие займа и не на саму возможность осуществления сделок по предоставлению беспроцентного займа, сколько на порядок исчисления и уплаты того или иного налога налогоплательщиком.

В рассматриваемом деле, суд занимает позицию налогоплательщика и оперирует нормами пункта 2 статьи 248 и пункта 8 статьи 250 Налогового кодекса. Подобная позиция существует уже давно с момента принятия постановления Президиума ВАС от 03.08.2004 г. № 3009/04. В нем высшая инстанция арбитражной юрисдикции указала, что глава 25 Налогового кодекса (налог на прибыль) не рассматривает материальную выгоду от экономии на процентах за пользование заемными денежными средствами как доход, облагаемый таким налогом. Пользование денежными средствами по договору займа без взимания займодавцем процентов не может быть квалифицирован как правоотношение по оказанию услуг. В соответствии с пунктом 5 статьи 38 Налогового кодекса услугой, как указал суд, для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности. Взаимоотношения по договору займа таких признаков не имеют. Суд сделал вывод, что у заемщика после получения займа всегда возникает обязанность возвратить имущество займодавцу.

Тем не менее, на наш взгляд, логика суда не совсем правильна и это показала данная схема, когда возможность не платить налог и заключать беспроцентные займы приводит к оптимизации, не в самом лучшем понимании этого слова. Да и логика законодателя не совсем понятна, который ничего четкого по безвозмездному займу в целях главы 25 Налогового кодекса не сказал. Однако в подпункте 2 пункта 2 статьи 212 Налогового кодекса, почему-то даже у физического лица обязанность уплатить НДФЛ в случае передачи ему беспроцентного займа юридическим лицом или предпринимателем, остается. Поэтому к понятию безвозмездности займа не стоит подходить так однозначно, а стоит рассматривать в совокупности дальнейших правоотношений контрагентов.

Впрочем, и многочисленные письма министерств и ведомств на данную тему также существует. Интересным является письмо Минфина РФ от 14.03.2007 г. № 03-02-07/2-44, в котором указываются аналогичные доводы и возможность использовать беспроцентный заем. В обоснование своей позиции Министерство финансов в том числе указывает, что доходом от безвозмездного пользования денежными средствами или иной вещью по договору займа в соответствии со статьей 41 Налогового кодекса могла бы быть признана экономическая выгода, учитываемая для целей главы 25 Кодекса в случае возможности ее оценки в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с данной главой. Однако главой 25 Налогового кодекса экономическая выгода от экономии на процентах при безвозмездном получении суммы займа не предусмотрена в составе внереализационных доходов в целях налогообложения прибыли. Не установлен порядок определения дохода в виде экономической выгоды и ее оценки с учетом цен, определяемых в соответствии со статьей 40 Налогового кодекса. В качестве справедливой рекомендации законодателя Минфин полагает, что для обеспечения определенности применения статьи 40 Кодекса в отношении договоров займа и кредита требуется дополнительное законодательное регулирование. Более того, в письме был сделан поразительный вывод, который поставил налоговые органы в тупик. Так, до внесения необходимых изменений в Налоговый кодекс, обеспечивающих определенность в отношении налогообложения налогом на прибыль организаций доходов, полученных по договорам займа и кредита, у налоговых органов отсутствуют правовые основания для применения ими положений статьи 40 Кодекса об оценке доходов исходя из рыночных цен, при изучении правильности цен по указанным сделкам.

Может быть, это все на благо налогоплательщика, однако отсутствие нормативного регулирования той или иной области никогда не может быть на благо. В данном случае хочется обратить внимание на другой момент, который был характерен для описанной схемы. Схема сама по себе с точки зрения нормы права безупречна, нигде нарушений закона нет, все в рамках предпринимательской деятельности, но выгода от внереализационного расхода (не важно, сколько процентов: 6 или 26), в случае если контрагент-резидент Кипра, происходит. Более того, если этот самый резидент еще и подконтрольная компания, то выгода на лицо, по крайней мере, на «игре» со ставкой налога на территории двух государств (10% против 24%) и включением в расходы суммы процента. Однако, несмотря на то, что существует Соглашение между Правительством Российской Федерации и Правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал (Никосия, 5 декабря 1998 г.), которое предполагает возможность использования «игры» на ставке налогов в этих двух государствах, в 2004 г. (Соглашение уже действовало) вышло интересное решение Коллегии Счетной палаты РФ , в котором оно вспоминает фигурантов описываемой схемы (а точнее одну из компаний, входящих в холдинг «Алюминий»).

В 2003 году ОАО «Алюминий-2» (одна из компаний холдинга в который также входили ОАО «Алюминий» и ЗАО «Алюминий-Энерго») активно использовало заемные средства. По мнению Счетной палаты, в нарушение статей 309-312 главы 25 Налогового кодекса указанное ОАО не начисляло и не удерживало, с последующим перечислением в федеральный бюджет, налог на доход иностранной организации, полученный на территории Российской Федерации, и удерживаемый у источника выплаты дохода.

В соответствии с пятью договорами, заключенными Обществом в 2002 году и пролонгированными на 2003 год, компания резидент Республики Кипр предоставила ОАО «Алюминий-2» заемные средства в сумме 9,5 млн. долларов США.

Указанные заемные средства использовались в течение 2002-2003 годов как оборотные. За пользование заемными средствами Общество ежемесячно начисляло и уплачивало проценты из расчета 14 процентов годовых. Налогооблагаемой базой дохода, полученного компанией – кипрским резидентом, является сумма выплаченных процентов в размере 22,5 млн. рублей.

Кроме того, в нарушение пункта 4 статьи 310 Налогового кодекса ОАО «Алюминий-2» не представляло в налоговые органы информацию о суммах, выплаченных иностранной организации, доходов и удержанных налогов по форме, установленной МНС России.

Таким образом, федеральный бюджет за 9 месяцев 2003 года не дополучил 4,5 млн. рублей в виде налога на доходы иностранных юридических лиц, удерживаемого у источника выплаты.

Такая полемика вокруг неисчисления и неудержания налога, при существующем Соглашении об избежании двойного налогообложения возможна в случае нарушения пункта 1 статьи 312 Налогового кодекса. Согласно этой норме, при применении положений международных договоров Российской Федерации иностранная организация должна представить налоговому агенту, выплачивающему доход, подтверждение того, что эта иностранная организация имеет постоянное местонахождение в том государстве, с которым Российская Федерация имеет международный договор (соглашение), регулирующий вопросы налогообложения, которое должно быть заверено компетентным органом соответствующего иностранного государства. В случае, если данное подтверждение составлено на иностранном языке, налоговому агенту предоставляется также перевод на русский язык.

Других оснований нет, так как в этом же году был выпущен приказ МНС от 28.03.2003 г. № БГ-3-23/150. В нем сказано, что в том случае, если иностранная организация является резидентом государства, с которым у Российской Федерации имеется действующее соглашение об избежании двойного налогообложения, процентные доходы облагаются с учетом положений Соглашения (п. 6).

Однако ссылки на данное Решение Коллегии Счетной палаты в деле «алюминиевых займов» не имелось, впрочем как и не имелось веских доказательств того что это действительно схема, в которой включено множество лиц. Хотя в Предложениях Счётной палаты содержалось требование о том, чтобы направить представление Счетной палаты Российской Федерации в ФНС России о принятии мер к возмещению участниками ВЭД налоговых платежей; о необходимости проведения проверки правильности налогообложения операций участников ВЭД, связанных с таможенным режимом переработки на таможенной территории Российской Федерации; о принятии мер к должностным лицам, допустившим нарушения, повлекшие за собой непоступление налоговых платежей в федеральный бюджет. Всё это было датировано датами в течение всего периода разбирательства УФНС и налогоплательщика.

Ошибка налоговых органов как всегда заключалась в узкой направленности на данную схему, она лишь пыталась доказать несправедливость двух правоотношений с кипрским резидентом и ОАО «Алюминий». Поэтому и решение суда можно считать справедливым, ведь не было прямых доказательств получения выгоды от оптимизации налогов. А с точки зрения закона было все безупречно на том отрезке, который рассматривался в излагаемом споре.

Непонятно почему арбитражный суд не корректно истолковал норму права, указав на ссылку налогового органа на статью 809 Гражданского кодекса, о ставке рефинансирования, что данная норма не влияет на налоговые обязательства налогоплательщика. Это совсем выглядит абсурдно, так как именно Гражданский кодекс во всех сферах руководит экономической деятельностью любой компании и если ставка рефинансирования не влияет на судьбу налогообложения, то суду следовало бы указать, почему он приходит к такому выводу. Потому что, во-первых, это не самый лучший способ пополнять арбитражную практику подобного рода разъяснениями, на которые могут ссылаться при любом подходящем случае, а во-вторых, суду следовало бы указать, что в рамках как раз этой нормы любой займодавец может выставить проценты за пользование денежными средствами, спустя определённое время. Выставление такого письма контрагентом займодавцем возможно, несмотря на то, что в договоре об этом могло быть ничего не написано, а просто указана сумма займа и время её покашения.

Вообще, для займа характерно очень много схем и ушедший 2007 год преподнес множество интересных примеров. Однако многие из них так и остались для налоговых органов неудовлетворенными, как и рассматриваемое дело. В частности, речь идет о постановлении ФАС Поволжского округа от 10.04.2007 г. № А49-6385/06-306а/28, в котором ИФНС настаивало на признании схемы неправомерного возмещения из бюджета налога на добавленную стоимость по приобретенному оборудованию (станкам), оплаченному заемными денежными средствами.

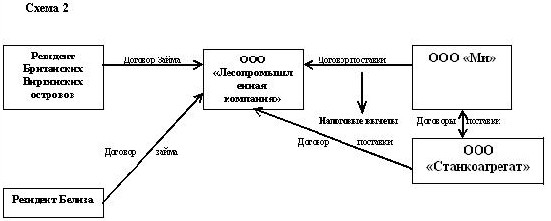

В данном деле ООО «Лесопромышленная компания» были заявлены налоговые вычеты по НДС и занижен налог на прибыль за приобретенное заемными средствами оборудование (станки), стоимость которого значительно превышала рыночную.

Между ООО «Лесопромышленная компания» и ООО «Ми» был заключен договор на приобретение станков. Оборудование было оплачено заемными денежными средствами, полученными по договору займа от оффшорной компании, находящейся на Британских Виргинских островах.

Налоговые органы установили, что поставщик оборудования ООО «Ми», зарегистрированное в Москве, по юридическому адресу не находилось, представляло «нулевую» отчетность почтой. Стоимость оборудования, поставленного ООО «Ми», превышала рыночную цену более чем в шесть раз. Данный анализ цен был проведен на основании прайс-листов организаций, реализующих такое же оборудование, посредством Интернет – ресурсов. Одновременно с приобретением оборудования у ООО «Ми», ООО «Лесопромышленная компания» приобретало другое деревообрабатывающее оборудование у ООО «Станкоагрегат», также зарегистрированного в Москве. У ООО «Станкоагрегат» имелось в наличии аналогичное оборудование, приобретенное у того же ООО «Ми», стоимостью в 6 раз дешевле.

Стоимость активов предприятия, по расчетам налогового органа, на момент заключения займа была ниже суммы займа на 357 процентов. Заем, полученный от фирмы - резидента Британских Виргинских островов, так и не был погашен.

С момента образования компании, финансово-хозяйственная деятельность предприятия ООО «Лесопромышленная компания» являлась убыточной. За весь проверяемый период налогоплательщиком декларации по НДС представлялись с заявленными суммами к возмещению из бюджета.

ФАС указал, что все денежные средства по указанным операциям поступали на расчетный счет поставщика, что подтверждается расширенными выписками по счету ООО «Ми», предоставленной налоговому органу в процессе проведения проверки Коммерческим банком.

В рассматриваемой ситуации судом сделан обоснованный вывод о реальности сделок и оплаты оборудования.

ООО «Ми» является юридическим лицом, зарегистрированным в едином государственном реестре юридических лиц и состоящим на налоговом учете в ИФНС России № 20 по городу Москве.

Кроме того, судом установлено, что оплата оборудования, расходных материалов и шеф-монтажных работ по вышеуказанным договорам была произведена заявителем за счет денежных средств, полученных от фирмы - резидента Британских Виргинских островов, на общую сумму около 24 млн. рублей (договор заключен в начале 2005 г.). Данная сумма займа поступила на расчетный счет заявителя, что также подтверждалось материалами дела.

Погашение займа произведено налогоплательщиком платежным поручением на всю сумму займа. Денежные средства на погашение займа были получены Обществом по договору займа, заключенному в начале 2006 г. с компанией-резидентом Белиза.

ООО «Лесопромышленная компания» полностью погасила сумму займа по договору с резидентом Белиза, в начале 2007 г.

Для налогового органа в данном деле была очевидна сознательная заемная схема с использованием двух оффшоров и заключением договора поставки с ООО «Ми» с запредельно завышенной ценой, которая ставилась налогоплательщиком себе в расходы. (см. Схему 2)

Тем не менее, в материалах дела не содержались доказательства того, каким образом эти затраты поступали на расчетный счет ООО «Лесопромышленная компания», здесь можно еще придумать не одну схему. Видимо поэтому суд счел доводы ИФНС несостоятельными.

Арбитражный суд указал на несостоятельность доводов налогового органа о том, что получение ООО «Лесопромышленная компания» денежных средств по договору займа не сопровождалось реальной возможностью его погашения и создания схемы ухода от налогов путем сознательного завышения стоимости оборудования и возможности получить большие налоговые вычеты.

При сложившихся обстоятельствах, суды всех инстанций по данному делу также не нашли оснований для удовлетворения жалобы налогового органа.

Стоит обратить внимание, что за полгода до принятия по данному делу постановления ФАС Поволжского округа было принято постановление ВАС РФ от 12.10.2006 г. № 53, в пункте 9 которого сказано, что обоснованность получения налоговой выгоды не может быть поставлена в зависимость от способов привлечения капитала для осуществления экономической деятельности (использование собственных, заемных средств, эмиссия ценных бумаг, увеличение уставного капитала и т.п.) или от эффективности использования капитала.

Впрочем, указанные схемы не единственные, которые использовались в ушедшем 2007 году и не единственные, оказавшиеся известными налоговым органам. Многие из них стали предметом рассмотрения в суде, но попытки их оспорить практически не увенчались успехом. Довольно часто налоговым инспекторам трудно увидеть всю схему использования и направления заемных средств. Видимо поэтому заем, особенно беспроцентный, становится трудно доказуемым орудием в использовании схем.

Сейчас, пожалуй, только одно отвращает контрагентов от использования беспроцентных займов получаемых от оффшорных компаний. Речь идёт о перечне «сомнительных территорий», резитентами которых могут быть компании-контрагенты, участвующие в финансировании денежных средств без получения за это прибыли. Такой перечень составляется Группой разработки финансовых мер борьбы с отмыванием денег (ФАТФ), а также иными международными организациями, занимающимися противодействием легализации (отмыванию) доходов, полученных преступным путем, и финансированием терроризма. В работе названных организаций принимает участие и Российская Федерация (постановление Правительства РФ от 26.03.2003 г. № 173). Согласно подпункту 2 пункта 1 статьи 6 Федерального Закона от 07.08.2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», операции с денежными средствами или иным имуществом подлежит обязательному контролю, если сумма, на которую она совершается, равна или превышает 600 000 рублей, либо равна сумме в иностранной валюте, эквивалентной 600 000 рублей, или превышает ее.

Это правило действует в том случае, если зачисление или перевод на счет денежных средств, предоставление или получение кредита (займа), операции с ценными бумагами в случае, если хотя бы одной из сторон является физическое или юридическое лицо, имеющее соответственно регистрацию, место жительства или место нахождения в государстве (на территории), которое (которая) не участвует в международном сотрудничестве в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, либо одной из сторон является лицо, владеющее счетом в банке, зарегистрированном в указанном государстве (на указанной территории).

Иных оснований для устрашения налогоплательщиков использующих заемные средства, законодательство еще не придумало.

Впрочем, наверное это и не нужно. Конечно, не стоит сгущать краски, ведь заем – это одна из форм движения финансовых потоков, как макро-, так и микроэкономики. В последнем случае ее как раз и не хватает. Остается только надеяться, что в наступившем 2008 году беспроцентные займы будут предоставляться простым людям, а кредитная ставка в банках и ставка рефинансирования будет снижена хотя бы на 5 процентов. Может тогда схем в новом году станет меньше.

Начать дискуссию