Перед вами дополнительный материал к отчету о семинаре «Офисные расходы: особенности учета» (лектор – Е.В. Позднякова), который был проведен издательством «Главная книга». Статья представляет собой краткий обзор судебной практики по одной из проблем, рассмотренных в ходе семинара.

Опубликовано в журнале «Главная книга. Конференц-зал», 2009, № 2

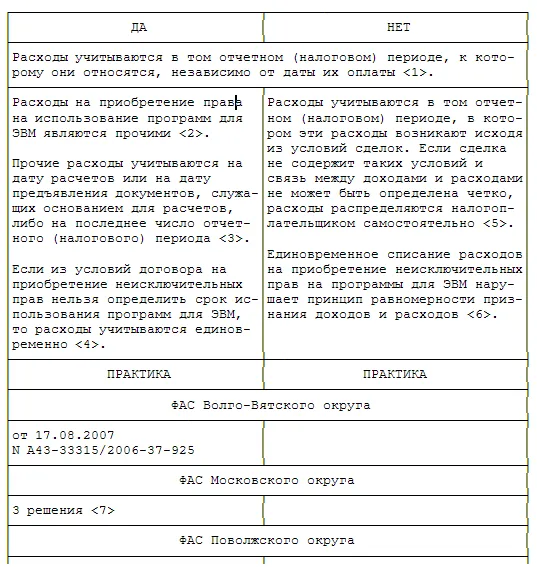

Может ли налогоплательщик, применяющий метод начисления, единовременно учесть расходы на приобретение программы для ЭВМ, если лицензионным договором не установлен срок, на который передается право использования программы?

-------------------------------

<*> В рассматриваемой судом ситуации распределение расходов на приобретение прав использования программного обеспечения было инициативой налогоплательщика, в то время как налоговый орган требовал учесть их единовременно.

-------------------------------

<1> п. 1 ст. 272 НК РФ

<2> подп. 26 п. 1 ст. 264 НК РФ

<3> п. 1, подп. 3 п. 7 ст. 272 НК РФ

<4> Письмо Минфина России от 06.02.2006 N 03-03-04/1/92

<5> абз. 2 п. 1 ст. 272 НК РФ

<6> п. 1 ст. 272 НК РФ; Письма Минфина России от 16.07.2008 N 03-03-06/1/406, от 17.03.2008 N 03-03-06/1/185, от 25.07.2007 N 03-03-06/2/139, от 27.11.2007 N 03-03-06/1/826

<7> см. Постановления от 07.10.2008 N КА-А40/8215-08, от 28.01.2008 N КА-А40/14494-07, от 25.01.2006 N КА-А40/13167-05

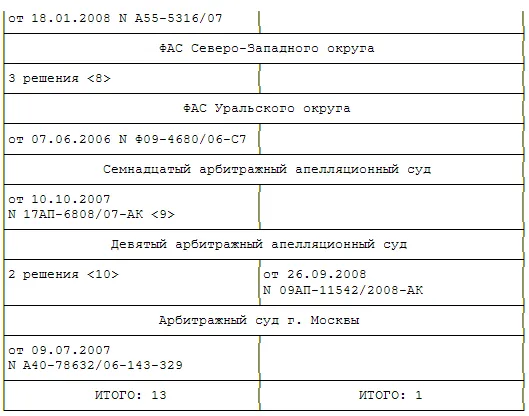

<8> см. Постановления от 15.10.2007 N А05-810/2007, от 09.01.2007 N А56-948/2006, от 27.09.2006 N А56-27017/2005

<9> Постановлением ФАС Уральского округа от 21.01.2008 N Ф09-11296/07-С3 данное решение оставлено без изменения

<10> см. Постановления от 26.10.2007 N 09АП-7157/2007-АК, от 21.05.2008 N 09-АП-17737/2007-АК

Начать дискуссию