О признаках фирм-однодневок

Этот материал – отрывок литературно обработанной стенограммы семинара «Налоговое планирование: как жить без схем и не разориться» (лектор – А.Е.Кузьминых), который был проведен издательством «Главная книга».

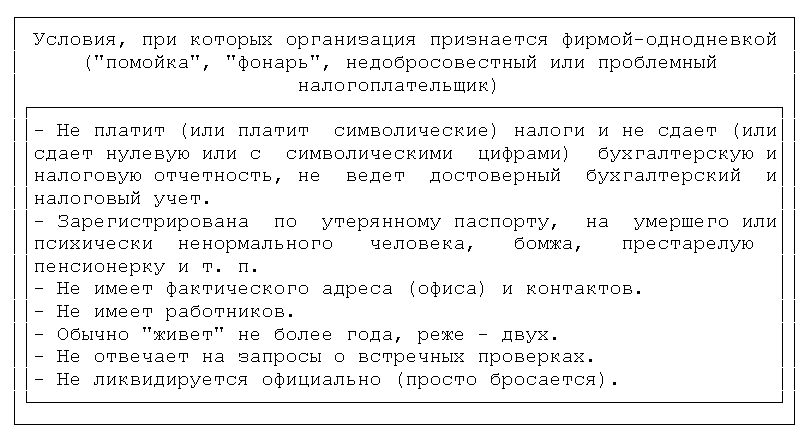

Что же такое фирма-однодневка, или, иначе, "помойка", "фонарь", недобросовестный или проблемный налогоплательщик? Я предлагаю понимать под этими терминами организацию, соответствующую следующим признакам.

Причем необязательно, чтобы выполнялись все условия. Достаточно трех-четырех или хотя бы первых двух, которые являются основными. Но давайте обо всем по порядку.

Итак, во-первых, однодневка не платит налоги и отчетность в налоговые органы не сдает, либо сдает, но нулевую. Более "прогрессивные" однодневки налоги платят, но, скажем так, в символическом размере, явно не соответствующем масштабу их деятельности. Например, квартальная выручка компании исчисляется сотнями миллионов или даже миллиардами рублей. А всех налогов за тот же период она платит только несколько десятков тысяч. В этом случае однодневка даже ведет учет и представляет отчетность в налоговые органы, причем не нулевую. Но эта отчетность недостоверна. Она отражает не реальные, а фиктивные доходы и расходы, исходя из которых и рассчитывается символическая величина налогов.

Очевидно, что обычная компания, не уплачивающая налоги, рано или поздно должна столкнуться с претензиями налоговых органов. Однако люди, использующие однодневки, явно рассчитывают на то, что этого никогда не случится. Иначе зачем же к ним вообще обращаться? Как можно добиться того, что отвечать за действия однодневки никому не придется?

Ответом на этот вопрос служит второй основной признак фирм-однодневок, а именно регистрация компании на так называемого номинального учредителя, то есть гражданина, который формально является единственным учредителем компании, но фактически не имеет к ней никакого отношения. Как правило, такие компании за небольшую плату регистрируются на имя различных асоциальных элементов, проще говоря, бомжей или алкоголиков, а также психически больных или просто очень старых людей. Возможны варианты регистрации по утерянному паспорту или паспорту уже умершего человека.

При этом единственный учредитель компании назначается и ее директором, на которого возлагается ответственность за все ее деяния, в том числе за неуплату налогов. Понятно, что привлечь такого руководителя к ответственности практически невозможно. Более того, нередко ни саму эту компанию, ни ее руководителя вообще найти нельзя.

Поскольку на самом деле однодневка никакой деятельности не ведет, ей не нужны работники. По той же причине не требуется и офис. Когда нет офиса, нет и контактных данных: телефона, фактического адреса. А если с организацией невозможно связаться, скорее всего, она не будет отвечать на запросы налоговых органов при встречных проверках.

Следующий признак - очень короткий срок существования однодневки. "Живет" она, конечно, не один день, как следует из ее названия, но все-таки заметно меньше, чем нормальная организация, обычно 1-2 года. По окончании этого недолгого жизненного пути однодневка, как правило, не ликвидируется официально, а просто бросается ее создателями. Хотя, конечно, возможны и исключения. Встречаются и однодневки-долгожители, как бы странно это ни звучало, и однодневки, которые были официально ликвидированы. Но при этом они все равно остаются однодневками, потому что выполняются главные условия - неуплата налогов и номинальные директор и учредитель.

Проблема заключается в том, что, даже если мы сами никогда однодневки не использовали и использовать не собираемся, вполне возможно, что нам все равно придется с ними сталкиваться. Ведь работать через такие фирмы могут наши контрагенты. Причем, если речь идет о покупателях, все не так страшно. Хотя и в этом случае определенные риски есть. У налоговиков могут возникнуть подозрения относительно того, что на самом деле однодневка контролируется нашим предприятием, которое с ее помощью занижает выручку. Тогда они могут доначислить НДС и налог на прибыль исходя из рыночных цен на наши товары, работы или услуги на основании 40-й статьи НК. Но вероятность такого развития событий относительно невелика.

А вот если однодневка - наш поставщик, проблем не избежать. Скорее всего, нашей компании "снимут" и расходы по налогу на прибыль, и вычеты по НДС. Придется идти в суд. И если шансы доказать в суде реальность расходов все-таки есть, то вот с отказом в вычетах по НДС суд вполне может согласиться. В итоге, несмотря на презумпцию невиновности налогоплательщика, за схему с однодневкой, созданную поставщиком, расплачиваться придется нам. Поэтому, конечно, контакты с однодневками нужно по возможности минимизировать. Но как отличить нормальную компанию от однодневки?

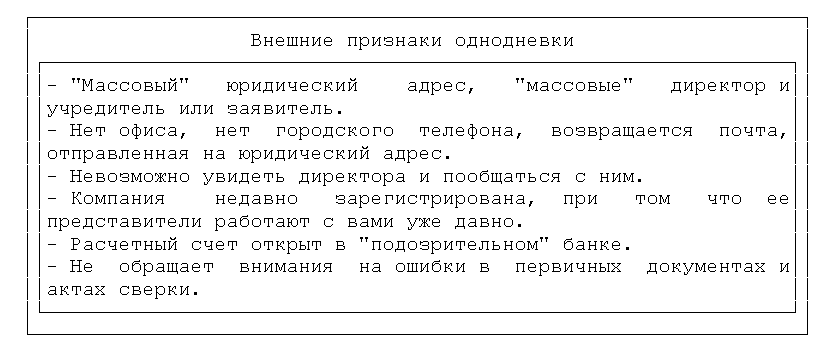

Для этого можно ориентироваться на внешние признаки, присущие большинству однодневок, которые я сейчас перечислю. Обратите внимание, если компания обладает одним-двумя из этих признаков, это еще не значит, что мы точно имеем дело с однодневкой. Но если одновременно присутствуют несколько признаков (три, четыре или более), то с большой долей вероятности можно утверждать, что перед нами именно однодневка. А значит, работать с ней не стоит или, по крайней мере, нужно как-то защититься от прямого контакта с ней.

Что это за внешние признаки? Во-первых, это "массовый" юридический адрес и одновременно "массовые" директор и учредитель или заявитель о создании компании. Под "массовым" юридическим адресом понимается адрес, по которому зарегистрировано 10 или более компаний. В некоторых регионах налоговиками неформально применяется и меньший "норматив". Сама по себе регистрация по такому адресу, конечно, еще ничего не значит. Ведь есть бизнес-центры, в которых одновременно находятся не только 10, но и 50 и даже 100 вполне респектабельных компаний. И все эти компании в соответствии с законом будут зарегистрированы по одному и тому же адресу, поскольку именно там находятся их исполнительные органы. То же можно сказать и о "массовых" учредителе и директоре.

Вполне возможно, что компания зарегистрирована очень деятельным бизнесменом, который, кроме нее, создал еще десяток компаний и всеми ими действительно руководит. А может быть, этот человек развивает сеть в различных регионах и в каждом регионе создает отдельную компанию.

Но, с другой стороны, если у вашего поставщика и директор с учредителем, и юридический адрес "массовые" - это уже серьезный повод задуматься о том, стоит ли с ним работать. Особенно если на учредителя зарегистрировано не 10 компаний, а 100 или даже 500. Или столько же компаний зарегистрировано по одному с поставщиком адресу, при том что на самом деле по этому адресу находится не бизнес-центр, а жилой дом, производственное помещение, склад или еще какое-нибудь строение, явно не предназначенное для размещения офисов.

Дальше. Поскольку фирма-однодневка фактически вообще не существует, у нее нет офиса. А значит, у нее нет и городского телефона, и, скорее всего, не доставляется корреспонденция на ее почтовый адрес. Поэтому, если вы собираетесь серьезно, на долгосрочной основе работать с каким-либо поставщиком, не лишним будет просто приехать к нему в гости. И своими глазами увидеть, что действительно существует или отдельное здание, или офис в бизнес-центре, на дверях которого висит табличка с названием вашего поставщика. Если поставщик находится слишком далеко от вас, в другом регионе, можно, по крайней мере, позвонить по указанному им контактному телефону. Возможно, вам ответят: "Здравствуйте. Это такая-то компания". А может быть, скажут, что понятия не имеют об этой организации. Последнее будет означать, что либо поставщик случайно дал вам неверный номер, либо правильного номера вообще не существует, потому что не существует и самого поставщика. Можно также отправить поставщику заказное письмо с просьбой, например, уточнить какие-нибудь условия договора. Если это фирма-однодневка, письмо вернется к вам по той причине, что получатель не находится по указанному адресу. И, скорее всего, такой же ответ потом получит и налоговая инспекция, когда будет проводить встречную проверку этого поставщика.

Еще один внешний признак однодневки - невозможно увидеть директора компании и пообщаться с ним. Может быть, конечно, поставщик - это очень крупная компания, ее директор - крайне занятой человек и увидеться с ним не так-то просто. Но вполне возможно, что этого человека вообще не существует или он сам не знает о том, что является директором организации-поставщика.

Как я уже говорил, однодневки, как правило, живут недолго, и людям, которые их используют, приходится периодически создавать все новые и новые компании. Поэтому любая однодневка, скорей всего, окажется недавно зарегистрированной организацией. Конечно, и любая "белая" компания когда-то была только что зарегистрированной. Поэтому не стоит отказываться от работы с поставщиком только на том основании, что он создан менее года назад. Другое дело, если вы уже долгое время работаете с одними и теми же людьми, но юридические лица, которые они представляют, все время меняются.

Скажем, раз в полгода или раз в год эти люди просят вас заключить договор с другой компанией, начинают выставлять от ее имени счета. Если никаких внятных объяснений таких действий с их стороны не поступает, вывод очевиден - поставщик меняет однодневки.

Что еще? Счета у такой компании открыты только в "подозрительном" банке. То есть в банке, который в определенных кругах известен именно тем, что занимается какими-то неправомерными операциями, например обналичиванием или незаконным выводом денег за границу. Узнать о том, что банк "подозрительный", можно только от людей, которые с ним уже сталкивались или хотя бы слышали о нем. Но, в принципе, если единственный счет поставщика открыт только в мало кому известном банке, занимающем позицию во второй тысяче в рейтингах российских банков, - это уже повод для подозрений. Вероятно, эта компания - просто "помойка" данного банка.

Далее, если вы допустили какую-то ошибку в документах, например выдали документ не той формы или ошиблись в цифрах, нормальный контрагент обязательно это заметит и попросит вас исправить документы. Однодневку, как правило, не интересует качество предоставленных ей документов, и на их дефекты она просто не обратит внимания. Поскольку платить налоги и представлять достоверную отчетность она не собирается, ей не нужно и вести учет, ни налоговый, ни бухгалтерский. А значит, первичные документы ей вообще не нужны. Это - еще одна возможность проверить, является ли поставщик однодневкой или "белой" компанией. Достаточно направить ей акт сверки расчетов, допустив в нем небольшую ошибку, буквально на несколько рублей. Если поставщик ведет полноценный достоверный учет, он эту ошибку заметит и сообщит вам о расхождениях данных акта с данными его учета. Однодневке, которая достоверный учет не ведет, сверять ваши данные не с чем и незачем, и она подпишет любой более-менее достоверный акт сверки. Можно также, "выявив ошибку", попробовать задним числом изменить первичные документы прошлого квартала. Нормальный контрагент в такой ситуации будет возмущаться, ведь ему придется вносить исправления в учет и, возможно, пересдавать отчетность. Однодневка, скорее всего, на замену документов никак не отреагирует.

Комментарии

3Согласна

К чему этот труд? Есть же уже постановление пленума ВАС РФ. Есть куча судебной практики. И что такое платит "символические" налоги? Нет прямой зависимости между оборотами и налоговой нагрузкой. По крайнем мере она не линейна. Голосую -1.

По этой методике любое предприятие с одним учредителем, он же директор, определяется как "однодневка". Чушь, конечно, если бы не этот анонс " отрывок литературно обработанной стенограммы семинара «Налоговое планирование: как жить без схем и не разориться». А за прослушивание семинара лектор всегда просит денег. Ну а потом несут бред сивой кобылы. В этом случае, тот кто поучает, сам не знает о чём говорит. Я одному такому теоретику сделал предложение поставить работу предприятия по его же методике исполняя при этом обязанности коммерческого директора без ограничений по зарплате, привязав её к конечному результату. Вполне было ожидаемо - он просто исчез.