Трансфертное ценообразование по новым правилам

Часть 4. Особенности налогового контроля и налоговой ответственности

Главной особенностью налогового контроля за ценой, примененной в сделке, является его перенос на более высокий уровень - данная функция изъята из компетенции территориальных налоговых органов и передана в управления ФНС в субъектах Российской Федерации.

При этом отдельно указывается, что в предмет выездных и камеральных проверок контроль за ценами входить не может. Бесспорно, данное правило вселяет в налогоплательщиков оптимизм, однако с высокой долей вероятности можно утверждать, что будет существовать негласное распоряжение о предварительном сборе доказательств силами местных налоговых инспекторов - в процессе изучения ими документов и данных бухгалтерского и налогового учета в рамках традиционных налоговых проверок. Однако мы забегаем вперед, тогда как нужно быть последовательными в изложении.

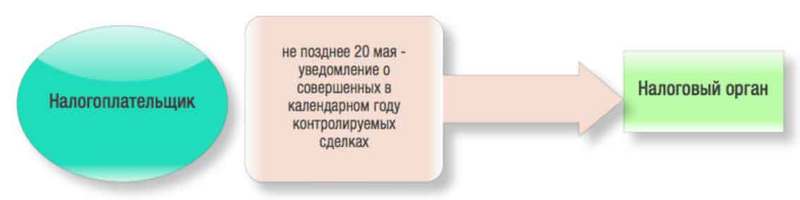

Налогоплательщикам следует иметь в виду, что с 2012 г. на них возложена новая обязанность - подавать в налоговый орган уведомление о совершенных в отчетном периоде контролируемых сделках.

Таким образом, налогоплательщики должны будут сначала самостоятельно определить, являются ли совершенные ими сделки контролируемыми в целях раздела V.I НК РФ, а затем проинформировать об этом налоговый орган, включив в уведомление следующие сведения:

- календарный год, в котором совершены контролируемые сделки;

- предмет таких сделок;

- участники сделок с указанием ИНН, полного наименования или ФИО (для ИП);

- сумма полученных доходов и (или) произведенных расходов по контролируемым сделкам.

Необходимо отметить, что утверждение унифицированной формы такого уведомления законом не предусмотрено, поэтому налогоплательщики могут составлять их в свободной форме. Уведомление подается в территориальный налоговый орган, на который возложена обязанность в течение 10 дней с момента получения переслать уведомление в управление ФНС по субъекту РФ.

Обращаем внимание читателей, что вместе с уведомлением о совершенных контролируемых сделках никаких подтверждающих документов в обоснование правомерности применения той или иной представлять не нужно, такие документы представляются только по требованию вышестоящего налогового органа и только в рамках контрольных мероприятий.

Следует иметь в виду, что до 2012 года, когда правовое регулирование трансфертного ценоообразования сводилось, по сути, к двум статьям НК РФ - ст.20 и ст.40, позиция налогоплательщика в подобного рода спорах была довольно простой (а в чем-то даже пассивной) и сводилась к двум основным постулатам:

- наличие взаимозависимости участников сделки имеет значение для целей налогового контроля только в случае отклонения цены спорной сделки от рыночной более, чем на 20 процентов;

- обязанность доказать величину такого отклонения лежит на налоговых органах, которым в условиях минимального правового регулирования в крайне редких случаях удавалось найти сопоставимые сделки и скорректировать цену договора.

В настоящее время необходимо констатировать, что пассивность налогоплательщика должна будет уйти в прошлое, поскольку при проведении проверок цены, примененной в сделке, на него возлагается обязанность предоставить налоговому органу обоснование такой цены:

- оформленное в виде единого документа либо совокупности документов;

- содержащее сведения о деятельности налогоплательщика: перечень контрагентов по контролируемой сделке, описание сделки, ее условий, включая описание методики ценообразования, условия и сроки осуществления платежей и пр.;

- при использовании методов ценообразования необходимо обосновать причины выбора конкретного метода и описать способ его применения, раскрыть список источников информации, использованных при расчете цены, привести расчет интервала рыночных цен (интервала рентабельности) и т.д.

Таким образом, если налогоплательщик хочет отстоять свое право на применение той или цены в контролируемой сделке, ему необходимо заранее позаботиться о сборе доказательств.

При этом совершенно очевидно, что необходимо отталкиваться от объективно существующих обстоятельств хозяйственной деятельности: рыночной ситуации, стратегии продаж, необходимости инвестиций в новое направление, потребность в модернизации устаревшего оборудования... список может быть бесконечным. Единственное правило - руководствуйтесь своей экономикой, а не только потребностью в налоговой экономии, которая сама по себе, в отрыве от бизнеса, не может рассматриваться как законная и одобряемая государством, поскольку нарушает его фискальный интерес.

Законодателем урегулирована ситуация, когда в течение налогового периода налогоплательщик не знал, что совершаемые им сделки будут являться контролируемыми - например, когда сумма сделок с взаимозависимым лицом превысила по итогам года запланированную величину. В этом случае может оказаться, что применяемая налогоплательщиком цена сделки отклоняется от рыночной, т.е. в случае проведения налоговой проверки с высокой долей вероятности будут произведены налоговые начисления, применен штраф и начислены пени.

Для предотвращения подобных, заведомо проигрышных для налогоплательщика, ситуаций введен институт самостоятельной корректировки цены, позволяющий налогоплательщику в добровольном порядке уточнить свои налоговые обязательства, подав декларации по соответствующим налогам в следующем порядке:

- уточненные декларации должны быть поданы не позднее срока, установленного для подачи декларации по налогу на прибыль - то есть не позднее 30 марта года, следующего за отчетным;

- налог доплачивается в тот же срок - не позднее 30 марта;

- за период до 30 марта года, следующего за отчетным, пени на сумму налога, подлежащего доплате, не начисляются. Применительно к необходимости доплатить НДС за 1 квартал отчетного года это положение означает фактическое предоставление беспроцентного налогового кредита на срок более 11 месяцев (20 апреля - срок уплаты НДС за 1 квартал);

- штрафные санкции в случае самостоятельного начисления дополнительных сумм налога не применяются.

Применительно к документам первичного бухгалтерского учета проведение корректировки цены означает необходимость переоформления всех первичных документов, опосредующих исполнение контролируемой сделки: самого договора, накладных, счетов-фактур, актов выполненных работ (оказанных услуг) и др. Безусловно, в этом случае контрагент налогоплательщика вправе скорректировать свою налоговую базу в сторону уменьшения и также подать уточненные налоговые декларации.

В следующих выпусках рассылки мы поговорим непосредственно о процедуре налогового контроля и о налоговой ответственности в сфере трансфертного ценоообразования.

Начать дискуссию