Веселков Сергей Николаевич: veselkov.me

Страшное слово «бюджет» имеет весьма практическое и полезное применение. Надо только в нем разобраться.

И первый вопрос: нужно ли бюджетировать? Отвечаем: нет, не нужно. Можно жить и без бюджетов. Но это удобно. И, поскольку автор возводит удобство в абсолют, как категорию, займемся удобством бюджетирования.

Мы разберем три системы бюджетирования: beyond the budget (без бюджета), классическое бюджетирование, бюджетирование по ТОС (теории ограничения систем).

Для того чтобы бюджетирование было успешным, надо понимать на каком этапе S-образной кривой предприятие находится и эту систему бюджетирования и применять.

Если мы находимся на первом этапе развития предприятия, где зародыш бизнеса только создается, то бюджетирование должно быть beyond the budget, иначе для быстрого развития предприятия бюджетирование является сдерживающим фактором. Для второго этапа S-образной кривой – идет нормальный стабильный процесс работы компании - бюджетирование необходимо, как только мы выходим на третий этап S-образной кривой – бизнес в кризисе, прибыли падают, рынок сужается – надо принимать принципиально новые решения, покупать технику и технологии, нам нужно очень подробное и точное инвестиционное бюджетирование.

Как избежать сложностей применения выбранной системы бюджетирования? Бюджетирование в компании будет не успешным, если начинать с того, с чего начинают 90% компаний. Выбирают лучшее программное обеспечение, гарантирующее «лучшее бюджетирование». В 100% из 100% - это дорогой многомиллионный garbage (мусорная корзина). Только постановка методологии бюджетирования, и лучше всего в Excel с привлечение лучших консультантов или без них, опытно-боевая эксплуатация системы бюджетирования, затем техническое задание по методологии и консультантами по программному обеспечению и только затем выбор и установка автоматизированных систем. Это единственно возможный путь внедрения системы бюджетирования.

Как избежать торгов за ресурсы (борьба руководителей подразделений или бизнес-единиц за деньги, которых всегда не хватает, при бюджетном распределении, носит яростный характер), столь часто возникающих в процессе бюджетирования? Ответ предельно прост: введение системы управления предприятием по ТОС и бюджетирование по ТОС снимают все вопросы борьбы за ресурсы.

Жить без бюджета можно и дальше первого этапа S-кривой, примерно представляя экономику предприятия, ориентируясь в большей степени на ощущения, а не на цифры, но лучше с любимым бюджетом. Сначала разберемся в классике бюджетирования, а затем, в других разделах, посмотрим на бюджетирование по ТОС.

Система бюджетов предприятия

«Бюджет – это закон», - говорил великий Н. Байбаков, бессменный руководитель Госплана СССР. «Бюджет – это удобство», - говорил успешный менеджер, до введения бюджетирования яростно сопротивлявшийся введению и управлению по бюджетам. Попробуем разобраться, мешают или помогают бюджеты нормальному менеджеру?

Сделаем «ложные» утверждения:

- Бюджет ценен сам по себе для видения будущего, прошлого и настоящего предприятия;

- Бюджет нужен как воздух для текущего управления предприятия и правки сделанных ошибок;

- Бюджет плотно связан с управлением блоков (подразделений предприятия) и повышает их эффективность;

- Без бюджета сложно заставить (мотивировать) людей работать.

И постараемся «разбить» эти утверждения в конце раздела.

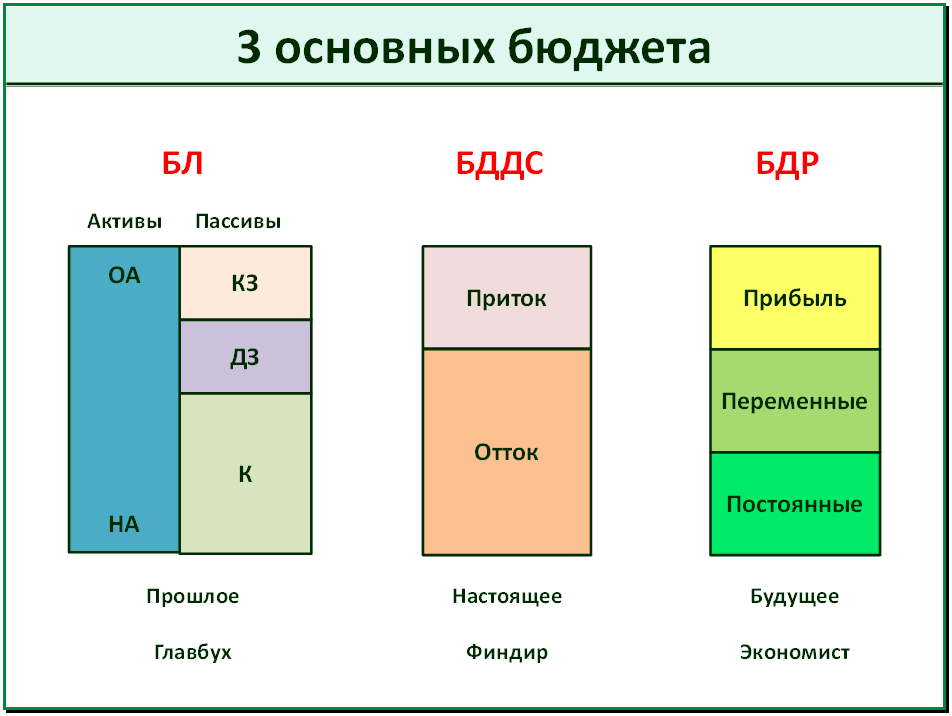

Основных бюджетов на предприятии три:

- Бюджет движения денежных средств – БДДС (CF – Cash Flow)

- Бюджет доходов и расходов – БДР (P&L – Profits and Losses)

- Балансовый лист (или баланс) БЛ (BS – Balance Sheet)

Часто на предприятиях дополняют троицу еще одним бюджетом – бюджетом инвестиций – БИ (хотя данные по этому бюджету уже включены в БДДС).

Бюджет ДДС отражает движение денег в настоящее время, и благодаря нему мы видим сегодняшнее состояние предприятия с деньгами, как разность между притоками и оттоками (поступлениями и выплатами) денег. Разница между ними дает чистый денежный поток.

Важно!!! С этого момента запоминаем и не путаем: разница между притоками и оттоками (поступлениями и выплатами) и доходами и расходами принципиальная в том, что притоки и оттоки относятся только к деньгам и, говоря о них, мы имеем ввиду БДДС, а, говоря о доходах и расходах, мы говорим об экономике предприятия и имеем ввиду БДР. При бизнес-беседе или защите бюджета, использую\я терминологию: «Наши расходы составили за месяц 100 руб.….», - а имели в виду, что за месяц потратили (выплатили) 100 руб., а расходы составили 150 руб. (50 руб. еще остались кому-то должны), можно запутать всех и потерять 99% своего бизнес-имиджа. Не делайте этого.

БДДС всегда отражает настоящее и отвечает за его правильное отображение всегда один человек – финансовый директор. БДДС это «мгновенный» бюджет и его можно составлять на любой момент времени, но, как правило, он составляется либо ежедневно, либо ежедекадно (еженедельно), и уж точно ежемесячно и т.д.

Бюджет ДР отражает желаемое нами будущее самой экономики предприятия: я хочу заработать на торговле стульями и предполагаю, что покупаю у поставщика 30 стульев за 5 000 рублей за штуку (30*5 000=150 000 руб. - переменные расходы), и собираюсь продать их за месяц по цене 10 000 рублей за штуку (30*10 000=300 000 руб. – доход), помню, что за месяц у меня будут еще расходы на зарплату персоналу, на аренду офиса и склада, коммунальных расходов и еще прочей мелочевки (всего накапливается 100 000 рублей – постоянные расходы), и итого расходов за месяц у меня будет 150 000 + 100 000 = 250 000 рублей. Значит, прибыль (разница между доходами и расходами) за месяц может составить 300 000 – 250 000 = 50 000 рублей. А может и не составить, мало ли что на мою деятельность может повлиять: цена продаж на рынке может упасть, мне дольше придется продавать товар (скажем, два месяца – постоянные расходы будут – 100 000 руб.*2 мес.=200 000 рублей) и …. И мой плановый бюджет «поехал».

Но он все же для Меня важен, поскольку он описывает Мое плановое будущее. Я должен видеть разницу между доходами и расходами, которая и есть прибыль. То, к чему Я стремлюсь. И отвечает за его правильное написание – экономист (или ПЭО – планово-экономический отдел).

Понятно, что отчет по доходам и расходам имеет смысл составлять не чаще, чем раз в месяц, поскольку точный учет всей круговерти бизнеса с задолженностями, авансами и пр. «бей-беги» трудно свести в он-лайн режиме.

Баланс или «посмертный» бюджет («Все украли еще до нас!») отражает прошлое предприятия и отвечает за него главный бухгалтер. Ничего особо нового он не несет: со времени Франческо Датини и Луки Пачоли там мало что изменилось – двойная запись в двух разделах «Пассивы» и «Активы». Пассивы показывают, откуда к нам пришли деньги, а активы говорят, куда мы их вложили. Понятен и основной принцип баланса:

АКТИВЫ = ПАССИВАМ

То есть то, что к нам пришло (или мы вложили), должно где-то быть. А если баланс не сходиться (активы не равны пассивам), то, значит, мы что-то потеряли, или неправильно посчитали.

Пассивы - это то, откуда взялись средства для бизнеса: либо это внесли собственники бизнеса (капитал и резервы), либо это взятые на длительный срок деньги (товары) у банков, финансовых компаний, партнеров по бизнесу (долгосрочные обязательства), либо то, что взято в рассрочку у поставщиков, краткосрочные кредиты банков, долги по расчетам с персоналом (краткосрочные обязательства, включающие в себя кредиторскую задолженность и текущие обязательства). Таким образом, мы понимаем, из каких источников мы взяли «наше» богатство, и сколько его всего (в общей цифре) у нас есть.

Чтобы не было хаоса у нас в голове по поводу нашего владения и понимания, куда мы наше богатство вложили, все его раскладываем по 2 «шкафам» в «комнате» активов: оборотные активы и необоротные активы, а внутри них по «полочкам»: в оборотных активах (то, что можно легко и быстро превратить в деньги) сверху вниз по снижению ликвидности:

- Денежные средства и рыночные ценные бумаги

- Дебиторскую задолженность – что у нас взяли без оплаты или мы отдали кому-то деньги

- Товаро-материальные ценности (ТМЦ) – что у нас на складах, и сырье и материалы в производстве

А в необоротных активах (то, что реализовать по адекватной цене и сложно и долго):

- Долгосрочные инвестиции

- Основные средства (земля, здания, сооружения, оборудование, машины, механизмы и пр.)

- Другие необоротные (ноу-хау, гудвилл и пр.)

Текущие обязательства:

- Краткосрочные кредиты и займы

- Кредиторская задолженность

- Задолженность по авансам полученным

- Краткосрочные векселя к оплате

- Задолженность по заработной плате

- Задолженность по налогам и сборам

- Задолженность перед внебюджетными фондами

- Задолженность перед дочерними обществами

- Задолженность перед учредителями по выплате доходов

- Доходы будущих периодов

- Резервы предстоящих расходов

Долгосрочные обязательства:

- Долгосрочная задолженность по кредитам

- Долгосрочные векселя к оплате

- Отложенные выплаты по долгам

Собственный капитал, в классике включает:

- Уставной капитал

- Добавочный капитал

- Нераспределенную прибыль

- Резервный фонд

- Производственные и социальные целевые фонды

- Пожертвования, спонсорские взносы и пр.

Уставной капитал – это то, что внесли участники организации при учреждении, что расходуется при начале жизни организации на саму ее начальную жизнь и бизнес. Его можно увеличить (уменьшить) либо размещением дополнительных акций, либо увеличением (уменьшить) номинальной стоимости акций (решением собрания акционеров). Нераспределенная прибыль – это то, что осталось от прибыли организации после всех вычетов и самого главного, для чего живет организация – дивидендов участников компании. Добавочный капитал – это дооценка земли, основных средств, капвложений, а также размер превышения над номинальной стоимостью размещения акций акционерных обществ. Резервный фонд на практике составляется редко, его основное назначение – покрытие убытков организации, либо выкупа акций и погашения облигаций при отсутствии других источников. Хотя законодательно есть обязательства у общества образовывать его в размере более 15% от уставного капитала и пополнять не менее, чем 5% от чистой прибыли. Производственные фонды образуются для технического перевооружения производства, обновления техники, оборудования, закупке технологий. Из социальных фондов средства расходуются на социальные программы организации, медстрахование, путевки персоналу, улучшение их жилищных условий и пр. Понятно, что эти фонды образуются из чистой прибыли, и до них всегда далеко. Пожертвования и спонсорские взносы для бизнеса - это экзотика. Но и их куда-то надо отнести.

Составляется баланс для бизнеса на отчетную дату, как правило, не чаще, чем раз в месяц.

К основной тройке бюджетов добавим четвертый – Бюджет инвестиций (хотя его данные и входят в БДДС в часть, описываемую оттоками денежных средств).

Сюда будем включать не только понятные выплаты на приобретение и модернизацию основных средств и закупку новых технологий, но и средства на создание технологий по уменьшению себестоимости, увеличению дохода, НИОКР, а также затраты на снижение выбросов в окружающую среду. Снижение травматизма на производстве и др. Источниками средств этого бюджета являются: нераспределенная прибыль компании, долгосрочные кредиты и займы, долгосрочные векселя, заимствования на фондовом рынке (выпуск акций и облигаций).

© Веселков Сергей Николаевич