Эксперт – Иван Пташник, ведущий финансовый советник БКС Премьер* г. Краснодар.

Долговой рынок – старейший из финансовых рынков, который на сегодняшний день представлен широким количеством разнообразных инструментов. Российский рынок облигаций в этом смысле не исключение. Неискушенному инвестору на первых парах легко запутаться в разнообразии долговых бумаг.

Чем переменный купон по облигации отличается от плавающего? На какую доходность ориентироваться: текущую, к погашению или к дате оферты? Чем отличаются муниципальные облигации от государственных? Что такое младший долг и как не попасть на риск субординированных облигаций? Что такое амортизация долга? На эти и другие распространенные вопросы дадим ответы в этой статье.

Классификация облигаций по валюте представления.

По законодательству все расчеты на территории Российской Федерации осуществляются в рублях. Соответственно, подавляющее большинство облигаций, обращающихся на внутреннем рынке и доступных для частного инвестора номинируются в национальной валюте. Номинал облигаций чаще всего равен 1000 руб., доход выплачивается в виде купонов и торги ими проходят на Московской бирже.

Облигации, номинированные в иностранной валюте (главным образом евро и долларах США), называются еврооблигациями. Основные объемы торгов еврооблигаций проходят на внебиржевом рынке, однако некоторые бумаги доступны и на Московской бирже. При инвестировании в такие бумаги необходимо учитывать особенности налогообложения. Расчетной базой для НДФЛ по ним является не только основной доход, но и доход от курсовой разницы, который может весьма существенно снизить выгоду от вложений. В настоящий момент Минфином РФ разрабатывается законопроект, который освободит инвесторов в государственные евробонды, выпущенные после 1 января 2018, от НДФЛ с доходов от курсовой разницы.

Классификация облигаций по типу эмитента.

По типу эмитента облигации российского рынка можно разделить на три больших категории: государственные, корпоративные и муниципальные.

Государственные облигации. Самые распространенные бумаги этой категории, это облигации федерального займа (ОФЗ), о которых подробно написано в статье ОФЗ: Чем они отличаются и какие покупать. ОФЗ обладают хорошей ликвидностью, широким выбором сроков инвестирования, низкой вероятностью дефолта эмитента, а также купонный доход по ним освобожден от уплаты НДФЛ. Чаще всего купон выплачивается по этим бумагам раз в полгода, однако бывают и исключения. Из недостатков можно отметить невысокую доходность, которая является компенсацией за низкий кредитный риск.

Корпоративные облигации. Данная категория бумаг представляет собой долговые бумаги крупных компаний. Их отличает большая, чем по ОФЗ, доходность, часто купон по ним является переменным. Доход, как купонный, так и с прироста рыночной стоимости облагается подоходным налогом, но есть исключения в виде корпоративных бумаг, выпущенных после 2017 года включительно, по которым купонный доход освобожден от НДФЛ. Список таких бумаг можно посмотреть в следующей статье.

Необходимо отдельно отметить субординированные облигации корпоративных эмитентов. Субординированная облигация – это заем компании, который находится рангом ниже других кредитов и займов в случае ликвидации или банкротства компании, так называемый, младший долг. Другими словами, держатели субординированных облигаций в последнюю очередь, за исключением акционеров, получат свою долю в активах компании при банкротстве. Такие бумаги являются более рискованным вложением, и соответственно, сопровождаются более высокой доходностью. Для расчёта риска портфеля необходимо точно знать, нет ли в нем долговых бумаг субординированных выпусков, кредитный риск по которым выше. Частный инвестор может встретить эти облигации среди долговых бумаг банков, так как для них такая форма привлечения капитала является удобной по ряду причин. Список субординированных облигаций российских банков можно посмотреть здесь.

Субфедеральные и муниципальные облигации. Данные долговые бумаги могут выпускать субъекты РФ (субфедеральные) и муниципальные образования (муниципальные). Рынок этих облигаций относительно других типов бумаг небольшой, что в свою очередь сказывается и на ликвидности. Около половины всего рынка составляют выпуски Москвы, Красноярского края, Самарской и Нижегородской области. Купоны по этим облигациям, также как и по ОФЗ, не облагаются НДФЛ, при этом доходность у бумаг немного выше за счет более низкой надежности. Довольно часто по таким облигациям предусмотрена амортизация долга.

Важно! Государственные и муниципальные облигации не идентичны по уровню кредитного риска. Разумеется, государство будет всячески помогать региону выполнять обязательства, если последний окажется в затруднительном финансовом положении. Но дефолт эмитента все же возможен, в том числе при платежеспособности государства, так что риск таких вложений выше, чем при инвестировании в обычные ОФЗ. Покупать облигации регионов из-за более высокой доходности и считать их при этом равными по надежности государственным не корректно.

Классификация облигаций по типу получения дохода.

Дисконтные (бескупонные) облигации. По облигациям данного типа не предусмотрена выплата купона. Такие облигации изначально размещаются ниже номинальной стоимости, и доход инвестора составляет только разница между ценой покупки бумаги и ценой погашения/продажи. Такие бумаги на Московской бирже встречаются достаточно редко.

Облигации с фиксированным купоном. Фиксированный купон представляет из себя определенный процент от номинальной стоимости, который выплачивается через определенные промежутки времени. Процентная ставка по облигации известна с момента выпуска и, как правило, одинакова весь срок обращения бумаги. Для такой бумаги можно составить график купонных выплат с точными суммами и рассчитать доходность к погашению.

Пример: Корпоративная облигация СберБ БО37 с фиксированным купоном. По этой облигации предусмотрены выплаты купона каждые полгода в марте и сентябре из расчета 9,25% годовых. Дата погашения облигации 30.09.2021 г. По такой облигации можно точно рассчитать доходность к погашению в том числе с учетом реинвестирования купонов.

Облигации с переменным купоном

Облигации с переменным купоном часто встречаются среди корпоративных бумаг. По таким облигациям купон фиксируется до даты оферты, после которой процентная ставка меняется в зависимости от конъюнктуры рынка. При этом до оферты новая процентная ставка неизвестна. Такой механизм позволяет эмитенту снизить процентный риск, особенно если выпуск размещается в период высоких процентных ставок с перспективой понижения, а у инвестора появляется возможность досрочно погасить облигацию по оферте. В промежутках между офертами такие бумаги ничем не отличаются от облигаций с фиксированным купоном с той разницей, что доходность корректно считать не к дате погашения, а к дате ближайшей оферты. Подробнее об офертах читайте в статье Оферта по облигациям. Что нужно знать инвестору об этом.

Пример: корпоративная облигация ОбувьрусБ1 с переменным купоном. Дата погашения облигации 15.07.2020 г., текущая процентная ставка 15% действует только до даты оферты 17.07.2019 г. После этого величина купона будет рассчитана по новой процентной ставке.

Важно! В терминале QUIK в таблице облигаций есть столбец «Доходность». Стоит учитывать, что корректное значение в нем можно получить только для облигаций с фиксированным купоном, по которым процентная ставка известна на весь период обращения. Для остальных бумаг необходимо рассчитывать доходность самостоятельно или использовать специализированные информационные ресурсы.

Облигации с плавающим (индексируемым) купоном.

Процентная ставка по таким бумагам привязана к изменению какого-либо другого индикативного финансового инструмента. Этим инструментом может быть ключевая ставка Банка России, индекс потребительских цен, ставка RUONIA, курс доллара, ставка LIBOR (для еврооблигаций) и другие. Как правило, рассчитать размер купона по таким бумага можно не дальше, чем на один купонный период. Формула расчета публикуется эмитентом и доступна всем инвесторам.

Облигации с плавающим купоном неудобны тем, что будущую доходность можно только спрогнозировать, что не всегда возможно, особенно если формула включает в себя несколько плохо прогнозируемых индикативных инструментов. Однако такая форма купона хороша тем, что позволяет застраховаться, например, от внезапного изменения процентной ставки, как было в конце 2014 года, когда ключевая ставка была повышена на 6,5%. По бумагам с привязанной к ней ставкой купон оказался проиндексирован, и инвесторы за этот период получили более высокие выплаты, в то время как облигации с фиксированным доходом отыгрывали рост доходностей снижением номинальной стоимости, что для владеющих бумагами инвесторов было крайне невыгодно.

Пример 1: корпоративная облигация Роснефть БО-18 с плавающим купоном. Процентная ставка, определяется из расчета Ключевая ставка ЦБ РФ плюс 0,1%, но не менее 0,01%. Ключевая ставка определяется по состоянию на 5й рабочий день, предшествующий дате начала рассчитываемого купонного периода. Таким образом, очередной купон за период с 22.01.2018 по 23.04.2018 рассчитывается по ставке 7,75 + 0,1 = 7,85% годовых.

Пример 2: Корпоративная облигация РЖД 32 ОБЛ с плавающим купоном, привязанным индексу потребительских цен (ИПЦ) во 2-м месяце, предшествующем месяцу начала очередного купонного периода. Процентная ставка рассчитывается по формуле (ИПЦ-100%)+2,1%. Таким образом, купон за период с 12.01.2018 до 13.07.2018 будет выплачен по ставке 4,6% годовых. В таблице ниже приведены все рассчитанные купонные выплаты за время обращения.

Классификация облигаций по типу погашения номинала

Погашение номинала полностью в конце срока

По умолчанию сумма номинала выплачивается инвестору в полном размере в дату погашения облигации. Такой тип погашения является самым распространенным среди бумаг на Московской бирже.

Облигации с индексируемым номиналом.

Иногда для облигации плавающим является не купон, а номинальная стоимость бумаги. Ярким примером является облигация ОФЗ 52001, по которой купон 2,5% фиксирован, а номинальная стоимость ежегодно индексируется на величину инфляции. Такой вид ОФЗ достаточно хорош в моменты высокой инфляции, или как страховка от будущего ускорения роста цен. Из минусов можно отметить то, что «инфляционный доход» будет получен только при погашении или продаже, соответственно реинвестировать его не получится.

Облигации с амортизируемым долгом.

Для большинства облигаций, обращающихся на Московской бирже, сумма номинала выплачивается инвестору в полном размере в дату погашения. Однако эмитенту может быть неудобна такая форма заимствований, при которой к дате погашения придется аккумулировать крупную сумму денег для погашения выпуска. Тогда он выпускает облигацию с амортизируемым долгом, номинал которой погашается частями параллельно купонным выплатам. Это дает возможность эмитенту распределить выплату долга равномерно на весь период обращения. Часто такие бумаги встречаются среди муниципальных облигаций.

Для инвестора при прочих равных условиях такой тип погашения менее выгоден, так как после получения части номинала следующие купоны начисляются на остаток стоимости бумаги, за счет чего суммарный доход получается меньше. Однако такие бумаги могут быть удобны в периоды низких процентных ставок, когда ожидается их повышение. Тогда возвращенную часть номинала можно будет реинвестировать под более высокий процент.

Пример 1: Дисконтная облигация ОФЗ-46005 с амортизацией долга. Облигация выпущена в 2003 году с дисконтом к номинальной стоимости, составляющей 1000 руб. 10 января 2018 года инвесторам было выплачено 70% номинала (700 руб.), а 9 января 2019 будет погашены оставшиеся 30% (300 руб.). В настоящий момент бумага торгуется по 95,6% от оставшейся части номинала (286,8 руб.) что при погашении даст доходность около 5,27% за счет разницы в цене.

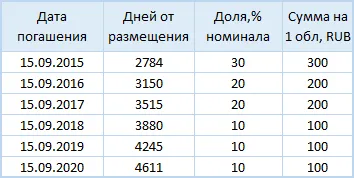

Пример 2: Корпоративная облигация с фиксированным купоном и амортизацией долга АИЖК 11об. Номинал облигации гасится по графику, представленному ниже. Процентная ставка 8,2% фиксирована на весь срок обращения, начисляется на непогашенный остаток номинала. Также для этой бумаги предусмотрена оферта с call-опционом 15 сентября 2018 года.

* Название «БКС Премьер» используется Акционерным обществом «БКС – Инвестиционный Банк» (далее – Банк) (Генеральная лицензия ЦБ РФ № 101 от 15.12.2014 г., выдана без ограничения срока действия) в качестве коммерческого обозначения для идентификации оказываемых Банком услуг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.