Видео вебинара

Спикер: Елена Воробьева, кандидат экономических наук, ведущий спикер России по теме расчетов с работниками, автор книги «Заработная плата», издаваемой ежегодно с 1998, а также других книг и публикаций в профессиональных изданиях.

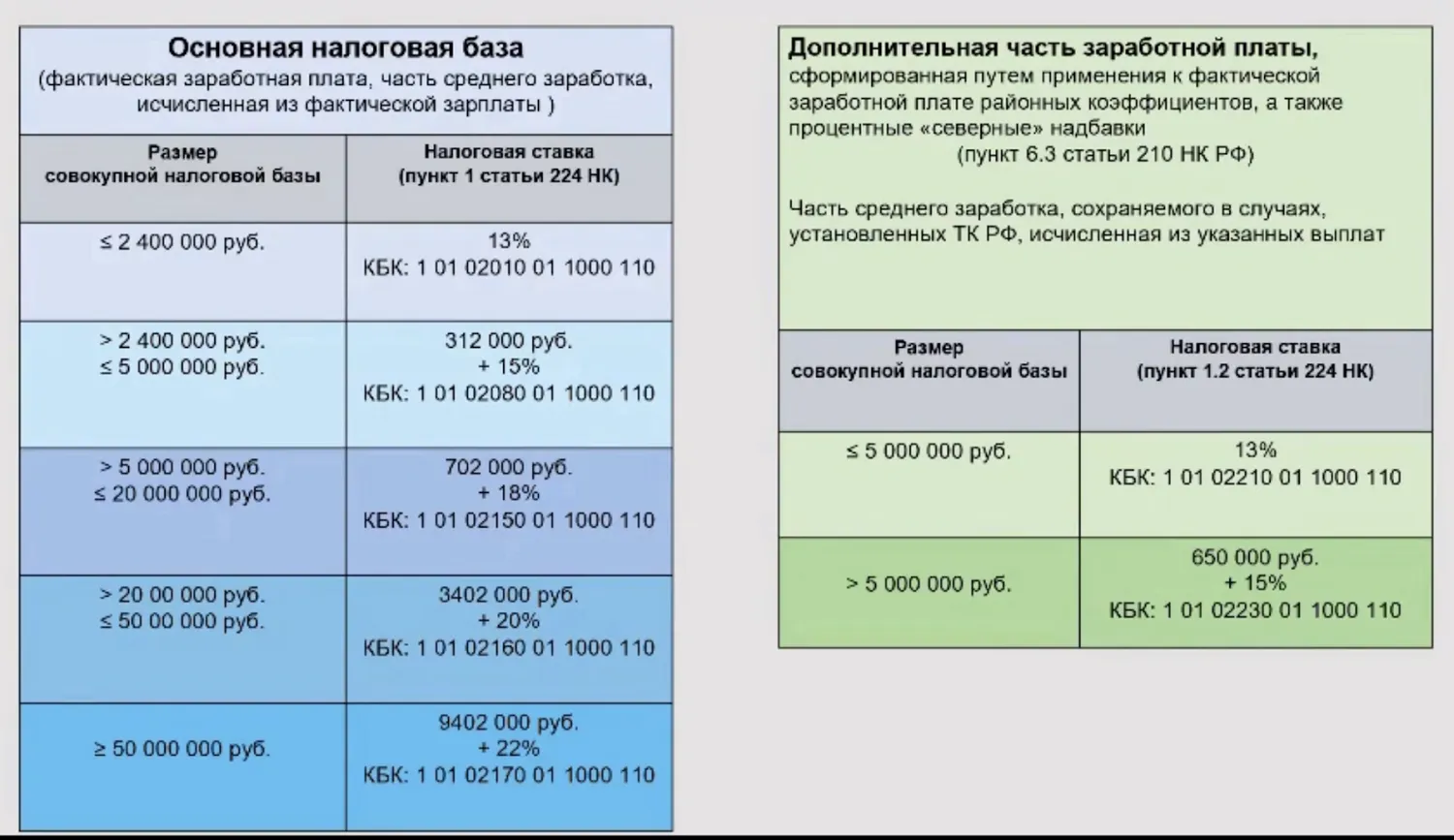

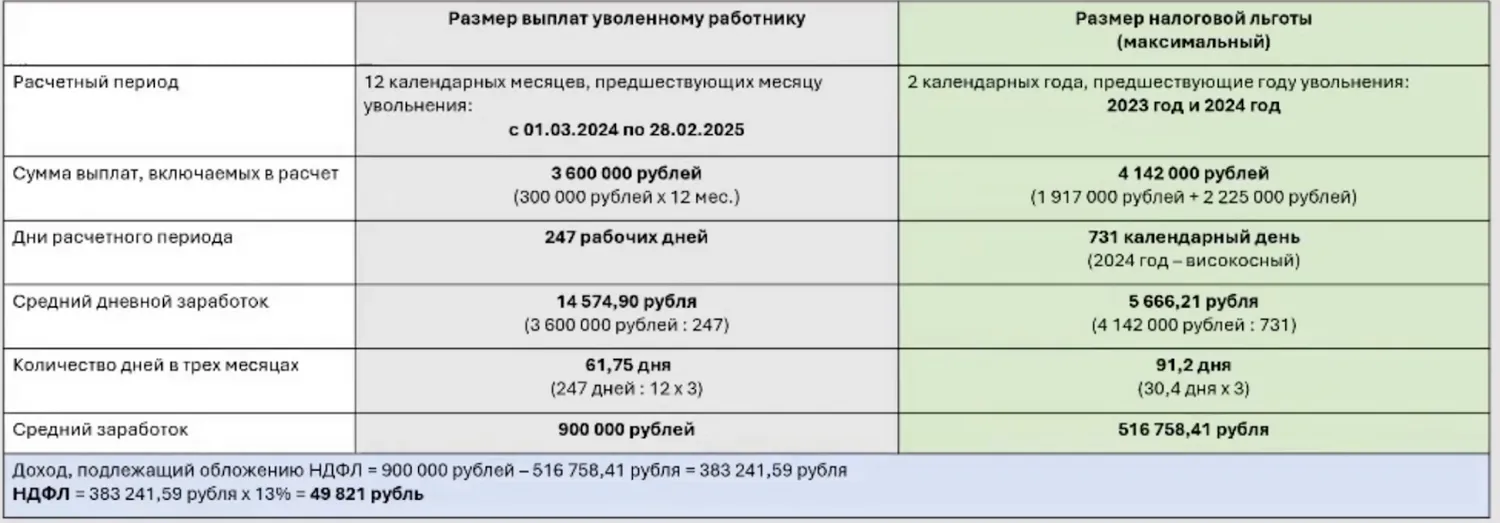

С 2025 года в России действует прогрессивная шкала налогообложения по налогу на доходы физических лиц.

Льготный доход

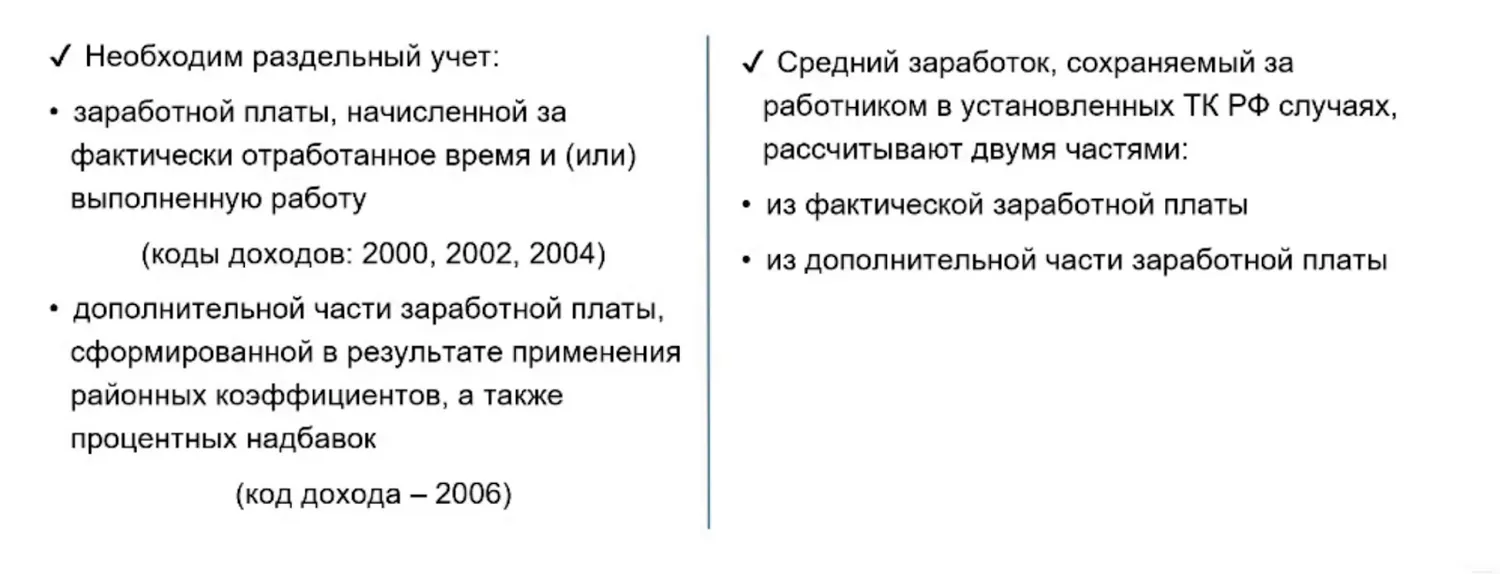

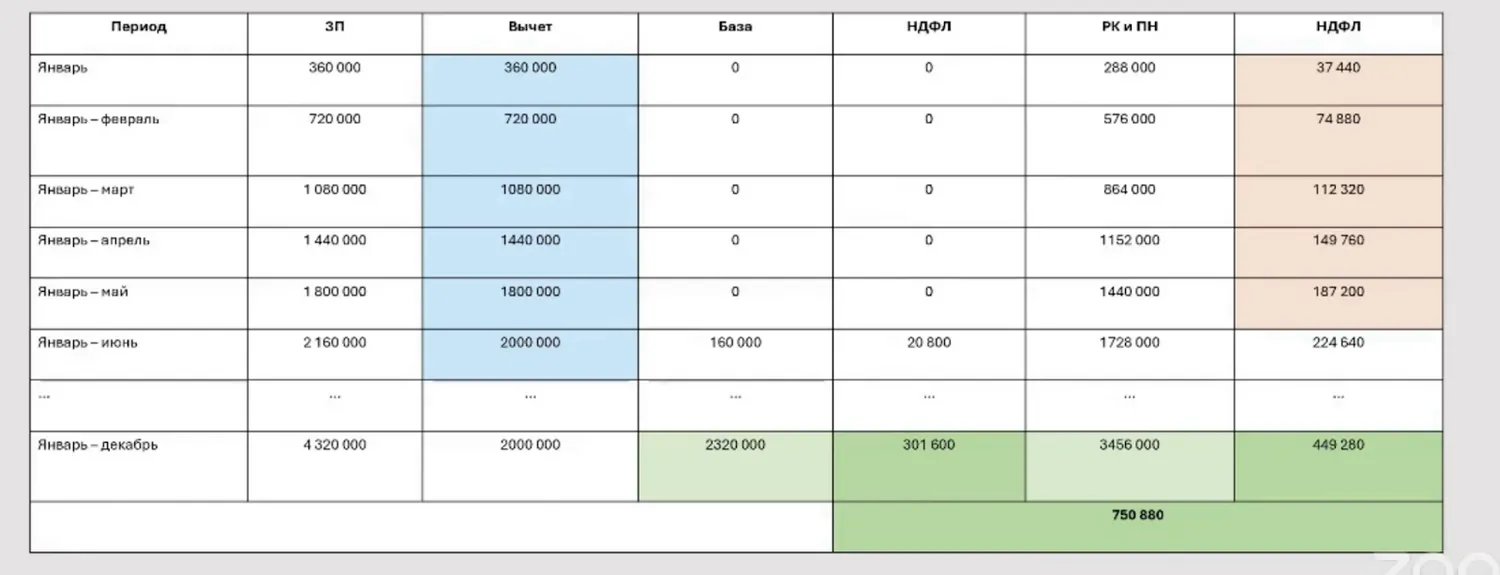

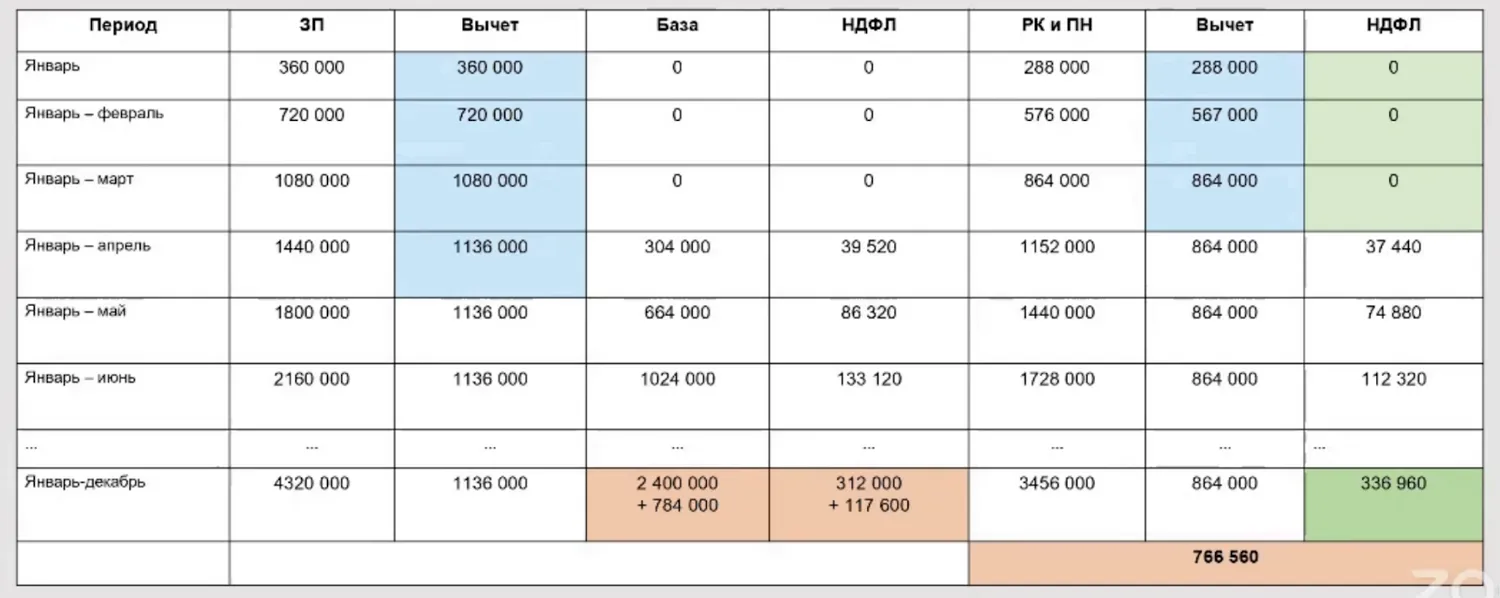

Льготный доход — это дополнительная часть заработной платы, сформированная путем применения к фактической заработной плате районных коэффициентов, а также «северные» надбавки (п. 6.3 ст. 210 НК).

Основная часть заработной платы – это фактическая заработная плата, часть среднего заработка, исчисленная из фактической зарплаты.

Если основная часть заработной платы попадает в ту самую основную шкалу налогообложения, которая с 2025 года установлена в пределах от 13% до 22%, то дополнительная часть заработной платы облагается по тем же правилам, которые действовали в предыдущие годы. Т.е. предусмотрены две ставка 13% и 15% и переход на ставку 15% происходит, когда льготная налоговая база достигнет 5 млн руб.

Сделано это было по прямому распоряжению Президента, который отметил, что люди, работающие в тяжелых климатических условиях не должны отдавать ту дополнительную часть заработной платы, цель которой обеспечить возможность проживания в неблагоприятных местностях, в качестве налогов.

Именно этот размер выплат, носящий социальный характер, и попадает в льготную налоговую базу.

В связи с изменениями бухгалтеры сталкиваются с рядом вопросов, которых ранее не было. Если ранее возникали вопросы может ли работодатель установить более высокие районные коэффициенты или надбавки, то всегда ответ был положительным, если работодатель готов взять на себя повышенные обязательства, то Трудовому кодексу это не противоречит. Про налоги обычно вопросов не возникало, потому что для всей заработной платы, и обычной, и льготной, были установлены единые правила.

Пока налоговые органы не сформулировали прямых запретов на установление более высоких надбавок и районных коэффициентов. Скорее всего подобные запреты и разъяснения со временем начнут появляться, как только налоговым органам станет понятно, что путем установления более высоких процентных надбавок или районных коэффициентов можно сэкономить на НДФЛ, выводя в льготную категорию большую часть выплат.

На сегодняшний день все вопросы по порядку применения районных коэффициентов направляются в Минтруд, а налоговые органы этим не занимаются.

Возник уже и такой спорный момент. Долгое время отвечая на вопросы, касающиеся дистанционных работников Роструд объяснял, что если фактическое рабочее место дистанционного работника находится в тех местностях, где к заработной плате установлены районные коэффициенты и процентные надбавки, то независимо от того, где на самом деле находится работодатель все эти надбавки и коэффициенты применять надо.

Но практика показала иное. Организация, условно находящаяся в Москве, установила дистанционным работникам из северных районах соответствующие надбавки. Далее она попыталась заплатить НДФЛ по КБК для льготной части заработной платы, то поскольку ОКТМО не соответствовало тем регионам, где должны применяться РК, то уведомления на уплату налога просто не прошли.

Поэтому важно учитывать, что дистанционный труд отличается тем, что работодатель не создает стационарного рабочего места и не имеет права привязывать работника к какому-то конкретному рабочему месту. Дистанционный работник свободен в своих перемещениях по стране, а значит гарантий того, что он находится именно на Севере и обоснования того, что ему нужно начислять районные коэффициенты и процентные надбавки нет.

Пересмотрите условия трудовых договоров с такими лицами.

Начать дискуссию