Видео вебинара

Ведущий вебинара Ирина Гамова — практикующий бухгалтер, руководитель аутсорсинговой компании, сертифицированный специалист в рамках 115-ФЗ.

Налоговая реформа: основные направления

Цель проведенной налоговой реформы — это борьба с дроблением, создание справедливой налоговой нагрузки для бизнеса. Закон № 176 был подписан 12.07.2024, и вот что нам принес:

1. Увеличение ставки по налогу на прибыль с 20% до 25%.

2. Ввод дифференцированных налоговых ставок по НДФЛ в зависимости от размера и вида полученного дохода.

3. Повышение порогов УСН и признание налогоплательщиков, применяющих УСН, плательщиками НДС.

Лимиты по УСН с 2025 года

Эта тема также касается компаний, которые в 2024 применяют ОСНО. Они получают возможность перейти на УСН. Некоторым налогоплательщикам УСН может оказаться выгоднее перейти на ОСН в 2025 году, такие варианты мы будем рассматривать далее.

Например, одна компания с доходом 20 млн руб. в год на УСН станет плательщиком НДС, а такая же компания на ОСН может перейти на УСН Доходы-расходы.

С 1 января 2025 года для налогоплательщиков, применяющих УСН, законом предусмотрено увеличение:

предельного размера доходов налогоплательщиков до 450 млн руб.;

остаточной стоимости ОС до 200 млн руб.

Предельная база доходов для перехода на УСН составит 337,5 млн руб.

К указанным величинам будут применяться коэффициенты-дефляторы.

Для применения спецрежима УСН в 2025 году должны быть соблюдены критерии (ст. 346.12 НК):

среднесписочная численность сотрудников не более 130 человек;

доходы за девять месяцев 2024 года нужно отмерять тем, кто задумывается о переходе на УСН с ОСНО с 2025 года, размер не более 337,5 млн руб. с учетом коэффициента-дефлятора;

доходы за отчетный год не более 450 млн руб. с учетом коэффициента-дефлятора;

остаточная стоимость ОС не более 200 млн руб.;

налогоплательщик не может заниматься деятельностью, которая законодательно запрещена для УСН: банки, страховые компании, ломбарды, инвестиционные фонды, нотариусы и другие;

у предприятия не должно быть филиалов;

доля участия в других организациях не превышает 25%.

Когда вы рассчитываете лимит для перехода на УСН при заполнении заявления, нужно учитывать доходы за 9 месяцев 2024 года, полученные на ОСН на основании ст. 271 НК.

Восстановление НДС при переходе на УСН с 2025 года

При переходе с ОСН на упрощенные спецрежимы в соответствии с главой 26 НК суммы налога, которые приняты к вычету налогоплательщиком по товарам (работам, услугам), ОС и НМА, подлежат восстановлению в налоговом периоде, предшествующем переходу на указанный режим.

Например, если торговое предприятие переходит с ОСН на УСН, у него остается часть товара. На эту часть товара НДС нужно восстановить. Но восстанавливать нужно только в случае, если вы имеете освобождение от НДС или выбрали ставки НДС на 5 и 7%. Если при переходе с ОСН на УСН остаетесь применять классические ставки 10% и 20%, то восстановление НДС не требуется.

Налоговые ставки для УСН на 2025 год

Налоговые ставки по УСН не изменились. Платим 6%, если объектом налогообложения являются доходы, кроме установленных в пунктах 3, 3.1, 4 ст. 346.20 и законами субъектов РФ. Регионы могут опустить ставку до 1% в зависимости от категории налогоплательщика. Предприниматели, которые применяют льготные ставки, должны следить за обновлением региональных законов.

Налоговая ставка в размере 15% устанавливается, если объектом налогообложения выбраны доходы, уменьшенные на величину расходов. Здесь также в некоторых субъектах предусмотрены налоговые ставки от 5 до 15% в зависимости от категории.

На 2025 год повышенные ставки по УСН не предусмотрены.

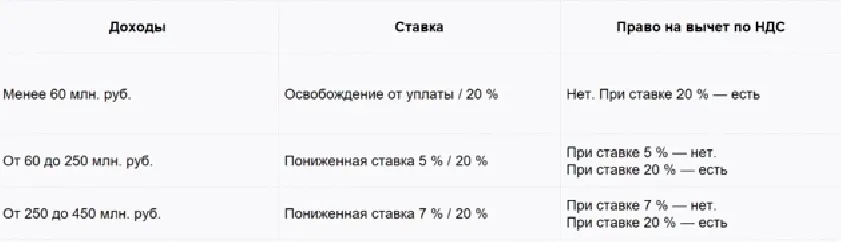

Все налогоплательщики, которые применяют УСН, автоматически становятся плательщиками НДС. Здесь нет исключений, наряду с упрощенкой будем плательщиками НДС. Но законодатель предусмотрел освобождение от НДС, если в по итогам 2024 года сумма доходов не превысит 60 млн руб.

Если доходы превышают 60 млн руб., то можно применять пониженные ставки по НДС:

5%, если сумма доходов не превысила 250 млн руб.;

7%, если сумма доходов не превысила 450 млн руб.

Либо плательщики УСН могут выбрать классические ставки НДС 10% и 20%.

Те кто находится в диапазоне до 60 млн руб. не должны подавать уведомление об освобождении от НДС.

По итогам 2024 года, проверив декларацию по УСН, налоговая определит, имеет налогоплательщик право на освобождение или нет. Также на этом основании будет определяться выбранная ставка НДС — 5% или 7%.

Мини-тест № 1

Какие ставки налога на УСН будут действовать в 2025 году?

Как определяется доход

Возникает очень много вопросов, как считается доход при определении лимитов по НДС.

Для упрощенки все определяется классическим кассовым методом на основании п. 1 ст. 248, п. 1 ст. 346.15, пп. 22 п. 1 ст. 346.16, п. 1 ст. 346.25 НК.

К доходам относится все, что приходит на расчетный счет за реализацию товаров (работ, услуг), плюс внереализационные доходы. Все эти суммы без НДС учитываются при определении лимитов в 60 млн руб., 250 млн руб. и 450 млн руб.

Учет ведется на основании книги доходов и расходов. Уже сейчас можно посмотреть сумму за 9 месяцев 2024 года, чтобы понять, будет освобождение от НДС в 2025 году.

Вопрос: Можно ли, будучи на УСН в диапазоне до 60 млн руб, применять ставку НДС 20%?

Ответ: Однозначного ответа на этот спорный вопрос сейчас нет. Теоретически это возможно, потому что запрета нет. Многие предприниматели могут умышленно подогнать доходы свыше 60 млн руб., чтобы для своих клиентов применять пониженные ставки НДС. Для того чтобы ответить, можно ли применять 20%, не превышая 60 млн руб., рекомендуем дождаться разъяснений Минфина.

Вопрос: Как при комиссионной торговли будет считаться выручка?

Ответ: Этот вопрос волнует многих селлеров на маркетплейсах, который заслуживает отдельного семинара. Здесь есть несколько нюансов, но комиссионер должен считать выручку по отчетам агента.

Вопрос: С налоговой базой доходы, уменьшенные на сумму расходов, должны смотреть при определении лимитов только на доход, несмотря на то, что налоговая база будет меньше 60 млн руб.?

Ответ: Да. Доходы определяются тем же кассовым методом, это не чистая прибыль, которая остается после вычета расходов.

В ходе налоговой реформы бюджеты пополнятся поступлениями от НДС, но надо понимать, что на классической системе налогообложения 10% и 20% мы можем принимать НДС к вычету.

Итак, если доходы упрощенца меньше 60 млн руб., то он автоматически получает освобождение от НДС по п. 1 ст. 145 НК. Уведомлений подавать не надо. Повторюсь еще раз, что налоговая будет проверять вас по годовой декларации УСН.

Если уже сейчас вы понимаете, что ваши доходы за год превысят 60 млн руб., но не превысят лимит до 250 млн руб., то вы автоматически получаете пониженную ставку НДС 5%, либо можете применять общие 10% и 20%. Если выбираете пониженную ставку, то входящий НДС от поставщиков вы принимать не можете.

Если доходы находятся в пределах от 250 млн руб. до 450 млн руб., то можно выбрать либо общие ставки 10%–20%, либо пониженную — 7%. Также при пониженной ставке входной налог к вычету принимать нельзя.

Мини-тест № 2

Как определить лимит доходов для освобождения от НДС по п. 1 ст. 145 НК в 2025 году?

Какие появляются обязанности у упрощенцев в 2025 году

В связи с произошедшими изменениями необходимо выписывать либо счета-фактуры, либо УПД. Если вы выбираете УПД, то указывается статус 1, который обозначает счет-фактуру и УПД в одном документе. В графе 8 нужно указать выбранную ставку, т. е. до 60 млн руб. указывается «без НДС».

Также у упрощенцев возникает обязанность ведения книги продаж. Рекомендую освобожденным от НДС все-таки вести обе книги — покупок и продаж. На любой налоговой базе мы должны выделять НДС. Те кто становится плательщиками НДС 5, 7,10,20% обязаны вести книгу продаж и книгу покупок.

Возникает вопрос: зачем вести книгу покупок? Она нужна, если появятся корректировки, потребуется сделать возврат, клиент попросит счет-фактуру на аванс. Даже если вы не можете принимать НДС к вычету, книга покупок понадобится.

Соответственно, кто выбирает ставки 5, 7, 10, 20%, обязан представлять декларацию НДС. Возможно, обновится форма декларации, или оставят действующую редакцию, а добавят листы. Для этих целей учетная программа 1С будет также дорабатываться. Налогоплательщики с доходом до 60 млн руб. декларацию по НДС не предоставляют.

Вопрос: В 2025 году компания, которая не превысила 250 млн руб., может применять ставку 5% НДС по льготе?

Ответ: Да. Но посчитайте свою налоговую нагрузку. Например, у компании более 70% поставщиков работают на НДС, но есть ли смысл применять 5%, когда проще выбрать 20% и возмещать НДС. При выборе классической ставки НДС у налогоплательщика появляется не только обязанность об уплате, но и возможность возмещения НДС в течение трех лет. Те компании, которые на «классике» могут принять к вычету НДС от плательщиков 5-7%, но это экономически не будет выгодно.

Вопрос: Если компания платит НДС 5%, покупатели смогут взять его к вычету?

Ответ: Если покупатели будут на ОСН или на «классике» 10-20%, то они смогут взять к вычету. Поэтому нужно обязательно вести переговоры с покупателями и поставщиками, чтобы узнать, какую ставку они выбирают. Уже сегодня нужно подумать над тем, какие изменения внести в договора. Те кто работают с онлайн-кассой, должны перенастроить кассы на новую ставку. Селлерам на маркетплейсах уже сейчас советуют подготовить карточки товаров с учетом НДС.

Изменений в расчете упрощенного налога не произошло, но если вы превышаете порог 60 млн руб., то должны исчислять НДС.

Вопрос: Если в 2025 году платить НДС 20%, можно ли в 2026 получить освобождение от НДС, если доход за 2025 год не превысит 60 млн руб.

Ответ: Да. Если в 2024 году вы превышаете порог и применяете с 2025 год 5, 7, 10, 20%, а за 2025 год доходы станут меньше 60 млн руб., то вы получаете освобождение. Будем надеяться, что тем, у кого меньше 60 млн руб., разрешат использовать 20% НДС.

Мини-тест № 3

Какая обязанность НЕ возникает на УСН при доходе до 60 млн руб. в 2025 году?

Какие есть варианты уплаты НДС или перейти на ОСН

Если выбираем классические ставки 10–20% НДС, то у нас есть право на возмещение. Конечно, тем кто никогда не работал с НДС будет страшно, но это только первый налоговый период. Если все разносить правильно, формировать книгу продаж и покупок. Учетная программа устроена очень удобно, она учитывает принятые и выданные авансовые счета-фактуры.

Наши клиенты, которые находятся на ОСН, два месяца работают самостоятельно, а перед закрытием квартала мы с ними занимаемся налоговым планированием. Сравниваем доходы, расходы, книги покупок и продаж, чтобы найти недостающий НДС. Поэтому в третьем месяце делают закупку с НДС, чтобы перекрыться, или приостанавливают реализацию. Хотя налоговая не рекомендует делать более 90% вычетов, т.к. это вызывает подозрения. Но иногда можно выравнивать в ноль. Если вы заявите больше НДС, то будет назначена камеральная проверка, и вы сможете законно его вернуть.

Исходя из нашей практики, стараемся не брать предоплату в конце месяца или конце года, чтобы не попадать на авансовые счет-фактуры.

Если по итогам 2024 года налогоплательщик применяет льготные налоговые ставки, то он должен это делать непрерывно в течение двенадцати налоговых периодов по НДС, а это три календарных года, т. е. 2025, 2026 и 2027 годы.

Вы можете получить освобождение от НДС, если у вас упадет доход до 60 млн руб. Однако, по этому моменту тоже есть разночтения.

Вопрос: Если покупать товар по 10–20% НДС, какую ставку применить, если выбрать классику?

Ответ: Вы останетесь на 10% и 20%, т.к. для некоторых товаров, например, медицинских применяется 10%. Вам придется вести раздельный учет НДС.

Вопрос: При применении пониженных ставок, предполагается ведение книг покупок и продаж?

Ответ: Да. Могут не вести освобожденные от НДС, но рекомендую вести всем.

Вопрос: Поясните про классический НДС. Налоговиками рекомендовано к уплате НДС не менее 11%, а это больше чем 5% или 7%, в чем выгода?

Ответ: Поиск НДС через программу АСК.НДС уже давно отработан. Когда подаем декларацию по НДС, то налоговая видит все наши взаимоотношения с контрагентами, как на ладони. На таком дереве связей легко разглядеть фирмы-однодневки, через которые пропускается НДС и выводятся деньги, т. е. делается нересурсная экономия на налогах. Предполагается, что НДС ввели для быстрого контроля взаимоотношений юрлиц и ИП. Также они борются с дроблением.

Откуда появилась норма 11% уплаченного НДС? Обычно налоговая не хочет, чтобы было возмещение или ноль. На сайте налоговой можно посмотреть по своему виду деятельности рекомендованную налоговую нагрузку. Если налоговая нагрузка соблюдена, то можно использовать НДС к вычету или привести к нулю.

Вновь созданные компании, которые превысили 60 млн руб. и стали сразу платить 5%, должны выполнять одно из условий:

выручка превышает 60 млн руб., но не более 250 млн руб.;

потеря права на освобождение.

Например, у компании было освобождение от НДС из-за доходов до 60 млн руб., а в апреле порог был превышен, тогда с 1 мая нужно исчислять НДС по ставке 5% или 20%.

Тоже самое работает со ставкой 7%. В случае превышения порога доходов в 250 млн руб., то с первого числа следующего месяца начинаем исчислять НДС по повышенной ставке.

Вычет на пониженных ставках 5% и 7%

Вычет на пониженных ставках возможен. Если вы выставили авансовый счет-фактуру на реализацию, но аванс был возвращен из-за расторжения договора, то нужно вносить корректировку. Та же ситуация возникает в случае возврата товара от покупателя. Счет-фактура, который был выписан с пониженной ставкой, можно заявить к вычету на основании пп. 5,8 ст. 171, п. 6 ст. 172 НК.

Вопрос: Компания УСН «доходы минус расходы» закупает товары с НДС. С января 2025 года хочет перейти на ОСН. Можно ли в 2025 году НДС, который оплатили поставщикам ранее, брать к вычету?

Ответ: Вы просчитывали экономическую целесообразность перехода, ведь налог на прибыль составит 25%. Вы можете оставаться на УСН и выбрать ставку НДС 20%.

Одним из условий применения вычета согласно пп. 1 п. 2 ст. 171 НК является приобретение товаров (работ, услуг) для осуществления операций, признаваемых объектами обложения НДС.

Скорее всего при переходе на ОСН вы не сможете использовать для вычета расходы, произведенные в 2024 году. Для вас лучше остаться на УСН и выбрать ставку 20%, чтобы использовать вычет.

Если вы становитесь плательщиком НДС, то можете не отказываться от УСН. Используйте УСН с налоговой ставкой 6% или 15%, что намного ниже чем 25% при ОСН. На УСН вы также можете использовать вычеты. Для небольших организаций есть освобождение, которым тоже можно пользоваться.

Действующая компания на ОСН может открыть новое направление на УСН, начать с небольших оборотов, и использовать освобождение от НДС. Рекомендуем открывать новое ООО или ИП сейчас, не дожидаясь января или февраля. Иначе могут возникнуть подозрения в части дробления.

Использование ставки 20% при доходах менее 60 млн руб. пока остается спорным вопросом. Теоретически это возможно, потому что прямого запрета в законе нет, но стоит дождаться разъяснений.

Вопрос: Как учитывается НДС при расчете налога УСН с базой «доходы минус расходы»?

Ответ: Если вы выбираете классические ставки, то в расход списываете отдельной строкой НДС. Если у вас пониженные ставки 5% и 7%, то НДС полностью включаете в сумму реализации, учитываете, как общую себестоимость.

При определении базы в 60 млн руб. для плательщиков, совмещающих патент с УСН или ОСН, предел учитывается в совокупности по двум системам налогообложения. Если плательщик ПСН не ведет книгу доходов, то он может не заметить, как превысит 60 млн руб., и с 1 января 2025 стать плательщиком НДС. Контролируйте своих доходы не раз в квартал, а в течение каждого месяца, чтобы вовремя отреагировать на превышение доходов. Ведь при этом понадобится выставлять счета-фактуры.

Вопрос: Будет ли освобождение от 5% и 7%, если получить доход ниже 60 млн руб. Или применяем пониженную ставку на протяжении трех лет независимо от доходов в этот период?

Ответ: Если в 2024 году вы получили доход больше 60 млн руб., то с 2025 года будет ставка 5% (или 7%). Если в 2025 году вы заработали меньше 60 млн руб., то с 2026 года вы можете взять освобождение.

Вопрос: У компании УСН «доходы минус расходы», НДС 20%, входящий НДС берем к вычету, для расчета налога по УСН доходы берем без НДС?

Ответ: Да, доходы для УСН берем без НДС.

Вопрос: Если компания на УСН и доход составляет до 60 млн руб, как часто подавать уведомления на освобождение.

Ответ: Нет, налогоплательщики, у которых доходы меньше 60 млн руб., уведомления не подают. После сдачи декларации в 2025 году налоговая сама увидит доходы, которые сопоставит с банковской выпиской и кассой. Если будут выявлены расхождения, то вы получите требование о даче пояснений. Например, комиссионная торговля будет подтверждать свой доход отчетами агента.

Вопрос: Доходы по УСН считаются кассовым методом, нужно ли самим вычитать сумму НДС.

Ответ: Да, доходы считаются кассовым методом. Если вы превышаете порог, то при выставлении счета-фактуры стоимость товаров будет увеличена на ставку НДС. Поэтому нужно провести анализ своей компании, чтобы понять, насколько вы готовы либо уменьшить свою себестоимость, либо увеличить. Сам НДС считается методом начисления.

Вопрос: Доходы учитываем без НДС, а в расходы включаем НДС?

Ответ: Да, если у вас база УСН «доходы минус расходы».

Вопрос: Получается налогооблагаемая база УСН по кассовому методу, а НДС по методу начисления?

Ответ: Да, верно. Поэтому нужно пересмотреть прайс на свои услуги.

Вопрос: НДС будет считаться от реализации, а УСН от даты поступления на расчетный счет за вычетом НДС?

Ответ: Да, верно.

Вопрос: Доходы берем без НДС, значит и расходы без НДС?

Ответ: По НК НДС включается в расходы отдельной строкой. Если выберете классические ставки и выделяете его, то тогда у вас будет отдельно себестоимость, отдельно НДС указываться в КУДИР. Если вы выбираете пониженные ставки 5% и 7%, то налог НДС будет «сидеть» в себестоимости.

Начать дискуссию