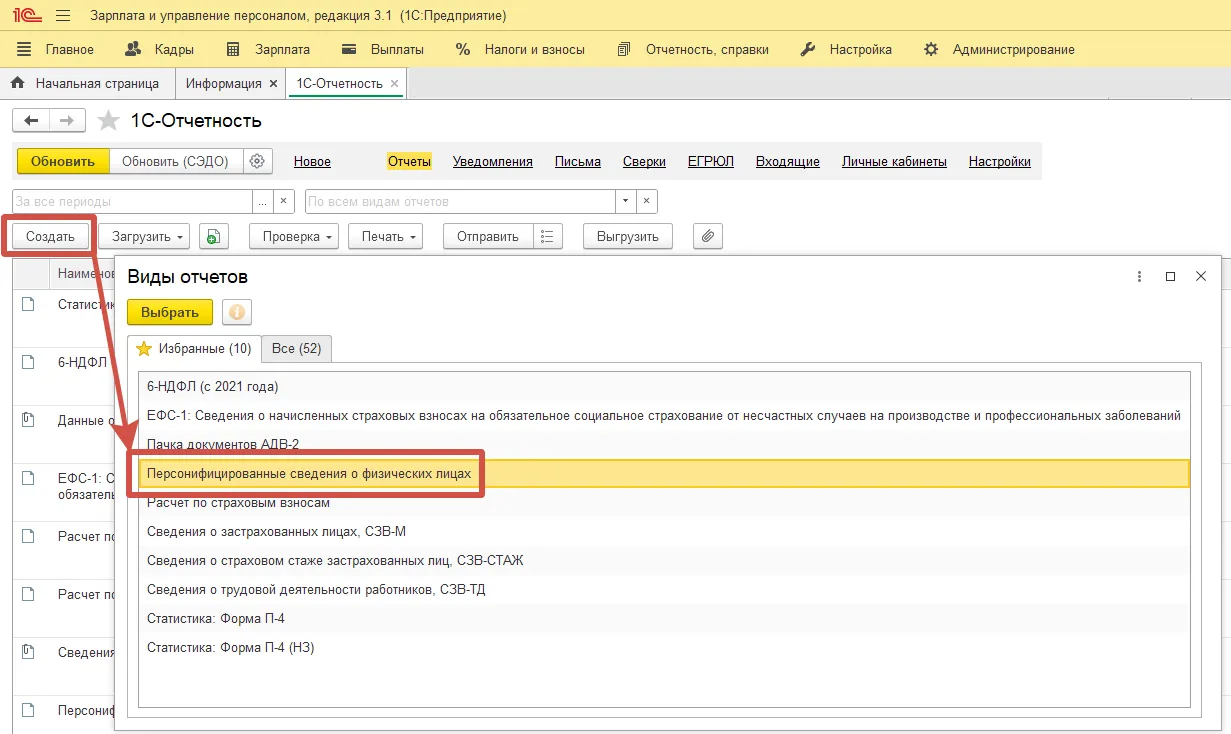

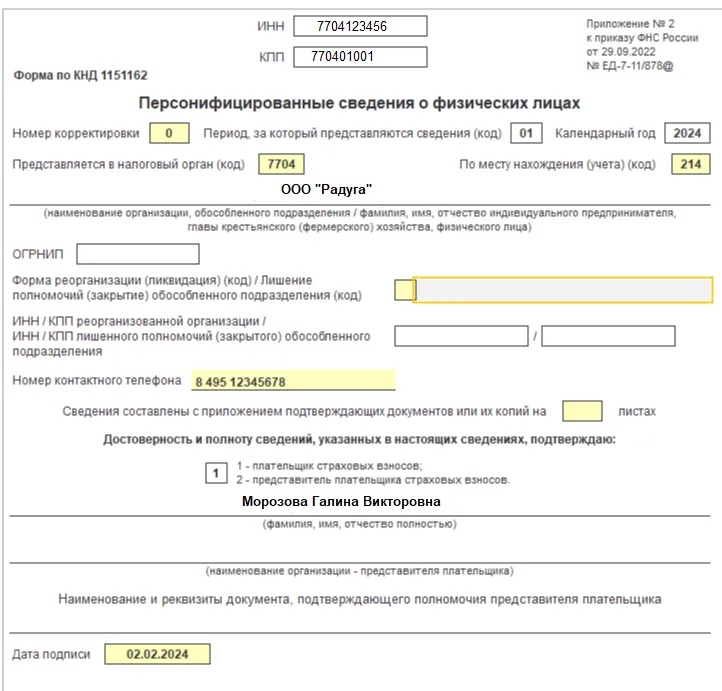

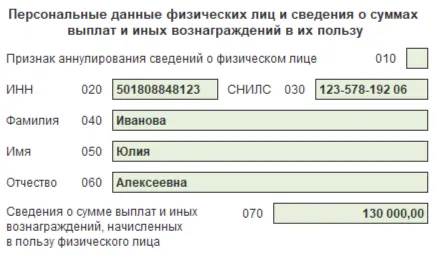

Кто сдает персонифицированные сведения о работниках в 2024 году

Подавать персонифицированные сведения на работников обязаны все организации и ИП, у которых работают физические лица по:

трудовым договорам;

договорам подряда;

договорам авторского заказа;

лицензионным договорам;

договорам об отчуждении исключительных прав.

Это требование распространяется на нанимателей и заказчиков, включая лиц, занимающихся частной практикой, кроме налогоплательщиков, применяющих АУСН. При этом если компания перешла на автоматизированную упрощенку с января, то от подачи персонифицированных сведений за декабрь она не освобождается.

Важно: на директора, который не получает заработную плату, нужно подавать персонифицированные сведения, даже если других работников в компании нет (письмо Минфина от 24.03.2023 № 03-15-07/26016).

Срок сдачи персонифицированных сведений в 2024 году

Срок сдачи персонифицированных сведений — 25 число месяца, следующего за отчетным. С учетом правила переноса при выпадении дедлайна на выходной день в 2024 году персонифицированные сведения нужно предоставить:

за январь — до 26.02.2024;

за февраль — до 25.03.2024;

за март — до 25.04.2024;

за апрель — до 27.05.2024;

за май — до 25.06.2024;

за июнь — до 25.07.2024;

за июль — до 26.08.2024;

за август — до 25.09.2024;

за сентябрь — до 25.10.2024;

за октябрь — до 25.11.2024;

за ноябрь — до 25.12.2024;

за декабрь — до 27.01.2025.

В письме от 28.03.2023 № БС-4-11/3700@ ФНС выразила мнение, что непредоставление персонифицированных сведений за март, июль, сентябрь и декабрь не является проявлением неисполнения обязанностей плательщика страховых взносов, так как по итогу каждого квартала работодатели представляют расчет по страховым взносам, раздел 3 которого дублирует содержание персонифицированных сведений.

Однако это всего лишь мнение, не оформленное в законодательный акт, поэтому для плательщиков взносов безопаснее все же подавать персонифицированные сведения за все месяцы без исключения.

Начать дискуссию