Черная пятница

Черная пятница Налог на прибыль

Налог на прибыль организаций – прямой налог, взимаемый с прибыли организации. Регулируется главой 25 НК РФ. Ставка налога на прибыль составляет 20%.

Плательщиками налога на прибыль организаций признаются: российские организации и иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Освобождаются от обязанностей плательщика налога на прибыль организации, перешедшие на специальные налоговые режимы УСН, АУСН, ЕСХН.

Минфин РФ: Письмо № 03-03-06/3/93321 от 27.09.2022

Объяснили, где брать курсы валют, которые не устанавливает ЦБ, для расчета налога на прибыль

Для расчета налога на прибыль доходы и расходы в иностранной валюте пересчитывают в рубли по курсу ЦБ. Но курсов некоторых валют к доллару США нет на сайте ЦБ. Искать эти курсы надо в других источниках.

Минфин РФ: Письмо № 03-03-06/1/93612 от 28.09.2022

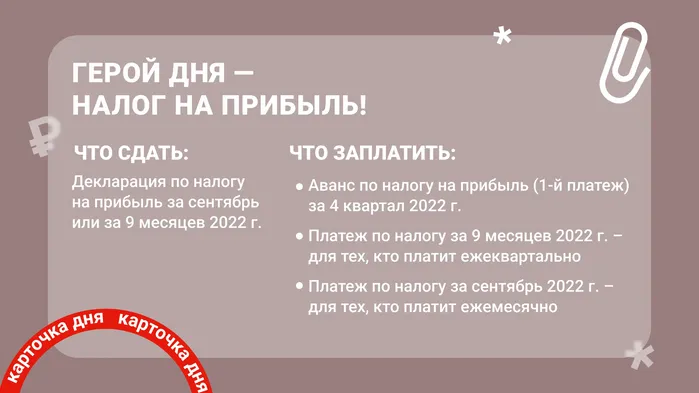

Карточка дня. Что бухгалтеру надо успеть до конца рабочего дня

Герой дня сегодня — налог на прибыль.

Минфин РФ: Письмо № 03-03-06/1/89762 от 16.09.2022

Чтобы учесть в расходах благотворительную помощь мобилизованным, ее надо оказывать через СОНКО

В составе внереализационных расходов можно учесть безвозмездно переданное имущество, в том числе деньги, но не любому лицу. Если помочь мобилизованному, в расходы включить такую помощь нельзя.

Минфин РФ: Письмо № 03-03-06/1/95569 от 04.10.2022

Как в 1С перейти на уплату ежемесячных авансовых платежей по фактической прибыли

В статье будет рассмотрены правила перехода, а также перечислены организации, которые могут перейти на исчисление авансового платежа по фактической прибыли, а также уведомление налогового органа и сроки подачи документа.

Минфин РФ: Письмо № 03-08-05/89592 от 15.09.2022

Минфин РФ: Письмо № 03-03-06/2/26291 от 02.06.2014

Три истории о липовых расходах. Как не надо учитывать затраты

Если не позаботиться о документальном оформлении затрат, то их обязательно снимут налоговики. Некоторые лица, начиная бизнес, видимо, об этом не догадываются. Примеры – в статье.

Минфин РФ: Письмо № 03-03-06/3/95958 от 05.10.2022

Как правильно оформить отмену командировки из-за мобилизации + образец приказа

Сейчас командировки стали срываться заметно чаще. Например, потому что командированному работнику пришла повестка. Как грамотно отменить командировку и вернуть уже уплаченные деньги?

Для дивидендов от дочерней компании ставка налога на прибыль может быть 0%

Дивиденды, полученные организаций, могут облагаться налогом на прибыль по ставкам 13% или 0%.

Минфин РФ: Письмо № 03-03-06/3/90724 от 20.09.2022

В 2022 году по-особому учитывают курсовые разницы во внереализационных доходах

В период 2022 – 2024 годов по обязательствам в иностранной валюте датой получения внереализационного дохода признается дата прекращения обязательств, если возникает положительная курсовая разница. Это правило ввели законом от 26.03.2022 № 67-ФЗ.

ФНС РФ: Письмо № СД-4-3/13426@ от 07.10.2022

Почему так важно правильно именовать затраты в строительстве

Расчет себестоимости строительных работ – достаточно сложная процедура. Поэтому обращайте внимание на правильное наименование расходов. Любую ошибку налоговики обратят в свою пользу. И доказывать правоту придется в суде.

Как не надо помогать своей компании

Простить своей компании долг – равно помочь ей. Но не все собственники учитывают, что прощение для одного равно доходу для другого. А где доход – там и налоги.

Переезд сотрудника к новому месту работы: можно ли учесть затраты

Когда компания открывает подразделение в другом регионе, то часто туда требуется отправить собственных специалистов. И даже не в командировку, а чтобы жить. Такой переезд требует солидных средств. Если компания компенсирует часть расходов, может ли она учесть их в расходах?