Черная пятница

Черная пятница Налог на прибыль

Налог на прибыль организаций – прямой налог, взимаемый с прибыли организации. Регулируется главой 25 НК РФ. Ставка налога на прибыль составляет 20%.

Плательщиками налога на прибыль организаций признаются: российские организации и иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Освобождаются от обязанностей плательщика налога на прибыль организации, перешедшие на специальные налоговые режимы УСН, АУСН, ЕСХН.

Верховный Суд РФ: Определение № 309-ЭС20-17578 от 22.03.2021

Налоговый ликбез. Как держать постоянно в тонусе всю бухгалтерскую службу компании

Организации, применяющие общую систему налогообложения, обязаны считать и перечислять авансовые платежи по налогу на прибыль. В зависимости от того, какова сумма выручки, компания платит либо ежеквартально, либо ежемесячно. Минфин рассмотрел ситуацию, когда компания создана в феврале 2022 года, а ежемесячная выручка превысила 5 млн. руб. в ноябре 2022 года.

Когда новая организация должна платить ежемесячные авансы по налогу на прибыль

Если у компании на ОСНО доход за 4 предыдущих квартала менее 60 млн рублей (15 млн рублей в квартал в среднем), то она не платит ежемесячные авансы по налогу на прибыль. Но у новых компаний позади нет 4 кварталов. Как поступить?

Сэкономили организации 500 000 руб. на налоге на прибыль. Бизнес и налоги

В этом видео я расскажу, как сэкономили организации 500 000 руб. на налоге на прибыль.

КС РФ определил очередность для требования уплатить налог на прибыль от продажи имущества банкрота

С 5 июня 2023 года требование уплатить налог на прибыль от реализации имущества из конкурсной массы нужно относить к третьей очереди реестра. Правило действует до того, как вступят в силу поправки во исполнение постановления Конституционного суда РФ.

Когда новая организация должна платить ежемесячные авансы по налогу на прибыль

Если у компании на ОСНО доход за 4 предыдущих квартала менее 60 млн рублей (15 млн рублей в квартал в среднем), то она не платит ежемесячные авансы по налогу на прибыль. Но у новых компаний позади нет 4 кварталов.

Необоснованность доначисления налога на прибыль по ст 54.1 НК в случае реального наличия ТМЦ

Налоговики выступили против учета расходов по налогу на прибыль в связи с умышленным характером деятельности налогоплательщика по созданию формального документооборота со спорными контрагентами, обладающими признаками «технических» компаний.

Минфин РФ: Письмо № 03-03-06/2/21034 от 13.04.2016

Минфин РФ: Письмо № 03-03-06/1/23851 от 26.03.2020

Минфин РФ: Письмо № 03-03-06/2/27064 от 06.04.2020

Минфин РФ: Письмо № 03-03-06/1/31892 от 10.04.2023

Потери от пожара включают в расходы для налога на прибыль

К внереализационным расходам, в частности, относятся потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций.

Минфин РФ: Письмо № 03-03-06/1/43813 от 15.05.2023

Учет по налогу на прибыль расходов на доставку грузов мобилизованным

Рассматривается порядок учета по налогу налогу на прибыль расходов на доставку имущества мобилизованным.

Минфин РФ: Письмо № 03-03-06/1/49228 от 29.05.2023

Налог на прибыль не включают в уведомление. Но есть исключения

По общему правилу у плательщиков налога на прибыль отсутствует обязанность в сдаче уведомлений, так как авансовые платежи отражены в декларации. Но в ряде случаев уведомление нужно.

🚗⛽ В 1 200 рублей компенсации за авто сотрудника включен, в том числе, бензин

Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей относят к числу прочих расходов и только в пределах нормы. Для легковых авто с двигателем до 2 000 куб. см – норма 1 200 рублей в месяц.

Минфин РФ: Письмо № 03-03-06/2/60502 от 29.06.2023

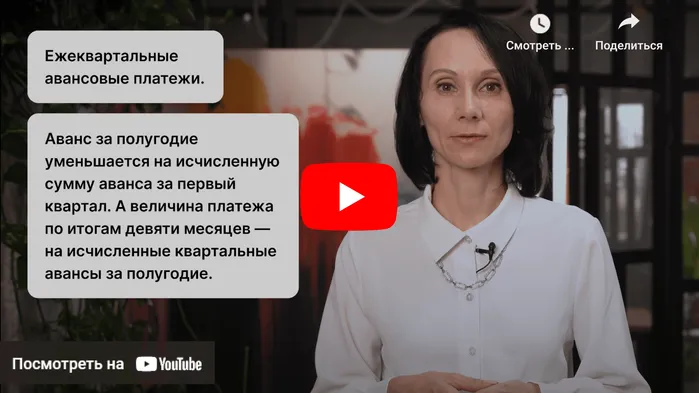

Авансовые платежи по налогу на прибыль. Мини-курс

За пару минут видео в этом мини-курсе разберем, как вносить авансовые платежи по налогу на прибыль и на кого распространяется эта обязанность.

Передачу имущества мобилизованным включают в расходы, а его доставку – нет

В общем случае безвозмездная передача имущества и расходы на такую передачу не учитываются для расчета налога на прибыль. Но безвозмездная передача имущества мобилизованным идет в расходы.