Учетная политика

Учетная политика – главный документ любой компании. В ней отражается принятая организацией совокупность способов ведения бухгалтерского и налогового учета, утвержденные первичные документы, используемые счета бухучета, налоговые регистры и пр.

Для формирования приказов по учетной политике можно воспользоваться генератором учетной политики.

Внесение изменений в учетную политику АУ

В конце 2014 года Минфином были разработаны и внесены поправки в Инструкцию № 157н, которые поменяли не только саму организацию учета, но и порядок отражения некоторых операций. В связи с данными новшествами автономные учреждения должны были внести соответствующие корректировки в действующую в их организации учетную политику. На какие разделы учетной политики необходимо обратить внимание? Что следует изменить и дополнить? На эти и другие вопросы мы ответим в статье.

Учетная политика – 2015. Какой она должна быть?

Обязанность формирования учетной политики образовательными учреждениями (выступающими в качестве субъектов учета) в целях организации ведения бухгалтерского учета установлена п. 6 Инструкции № 157н. В статье мы поговорим о том, какой должна быть учетная политика на 2015 год.

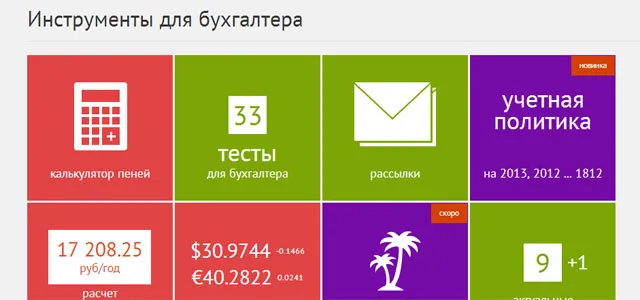

Раздел «Инструменты» на Клерк.Ру пополнился генератором учетной политики на 2015 год

Клерк.Ру сообщает своим читателям, что инструмент «Учетная политика» в разделе «Инструменты» нашего портала пополнился генератором учетной политики для целей бухгалтерского и налогового учета на 2015 год.

Учетные политики – 2015

Система Главбух предлагает готовые варианты учетных политик для всех сфер деятельности и систем налогообложения. Среди них обязательно найдется тот вариант, который подойдет именно вашей организации.

Опубликованы итоговые материалы интернет-конференции «Формирование учетной политики компании: возможности сближения с МСФО»

Накануне, 8 апреля 2014 года, на форуме Клерк.Ру состоялась интернет-конференция «Формирование учетной политики компании: возможности сближения с МСФО».

Сегодня на Клерк.Ру проводится интернет-конференция «Формирование учетной политики компании: возможности сближения с МСФО»

Клерк.Ру рад сообщить своим читателям, что сегодня на нашем форуме проводится интернет-конференция «Формирование учетной политики компании: возможности сближения с МСФО».

Раздел «Инструменты» на Клерк.Ру пополнился генератором учетной политики на 2014 год

Клерк.Ру сообщает своим читателям, что инструмент «Учетная политика» в разделе «Инструменты» нашего портала пополнился генератором учетной политики для целей бухгалтерского и налогового учета на 2014 год.

Перечень прямых и косвенных расходов отражается в учетной политике

Минфин РФ в своем письме напоминает, что налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров.

Минфин РФ: Письмо № 03-03-06/1/35755 от 30.08.2013

Порядок округления НДПИ после применения коэффициента-дефлятора в учетной политике не закрепляется

Минфин РФ в своем письме разъясняет правомерность закрепления в учетной политике порядка округления ставки НДПИ при добыче угля после применения к ней коэффициента-дефлятора.

Учетная политика: типовая структура

В соответствии Федеральным законом от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" независимо от организационно правовой формы и формы собственности каждая организация должна разработать и принять Учетную политику.

Минфин РФ: Письмо № 03-06-06-01/7401 от 13.03.2013

Минфин внес изменения в порядок формирования учетной политики микропредприятиями и социальными НКО

Минфин РФ своим приказом дополняет Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008).

Минфин РФ: Приказ № 164н от 18.12.2012

Раздел «Инструменты» на Клерк.Ру пополнился генератором учетной политики на 2013 год

Клерк.Ру рад сообщить, что инструмент «Учетная политика» в разделе «Инструменты» нашего портала пополнился генератором учетной политики для целей бухгалтерского и налогового учета на 2013 год.

Разработанные стандарты электронного документооборота следует отразить в учетной политике

Разработанные самостоятельно стандарты обмена электронными документами должны быть отражены в учетной политике. Об этом в ходе Российского налогового саммита заявил начальник управления налогообложения ФНС РФ Дмитрий Григоренко.

Раздел «Бланки» на Клерк.Ру пополнился образцом учетной политики на 2013 год

Клерк.Ру рад сообщить своим читателям, что раздел «Бланки» нашего портала пополнился образцом Учетной политики организации для целей бухгалтерского и налогового учета на 2013 год.

Минфин намерен дополнить ПБУ 1/2008 «Учетная политика организации»

Минфин РФ разработал проект ведомственного приказа, который вносит изменения в Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008).

Раздел «Инструменты» на Клерк.Ру пополнился генератором учетной политики для целей налогового учета

Клерк.Ру рад сообщить, что новый инструмент «Учетная политика» в разделе «Инструменты» нашего портала пополнился генератором приказа о принятии учетной политики для целей налогового учета.

Раздел «Инструменты» на Клерк.Ру пополнился генератором учетной политики организации

Клерк.Ру рад сообщить своим читателям, что раздел «Инструменты» нашего портала пополнился генератором учетной политики организации для целей бухгалтерского и налогового учета.