Суперакции!

Суперакции! Статьи по теме «бухгалтерская отчетность организации»

Как составить идеальную учетную политику на 2025 год: инструкция для бухгалтера

Из-за большого количества изменений в нормативных документах, нельзя оставить без внимания такой важный вопрос, как составление и утверждение учетной политики на 2025 год. Рассказываю, как это сделать и что обязательно нужно учесть.

На АУСН надо сдавать бухотчетность

Налоговой отчетности на АУСН нет, а бухгалтерская – есть.

Отчетность за 2024 год: что сдают ИП и организации

У бухгалтеров осталось совсем немного времени до начала отчетной кампании за 2024 год. Рассказываем, какую годовую отчетность и в какие сроки должны сдавать компании и предприниматели.

Кому нужен обязательный аудит по итогам 2024 года: список организаций, этапы проведения, ответственность

Обязательный аудит — это не так сложно, если заранее начать выполнять некоторые этапы, взаимодействовать с аудитором и правильно настраивать сотрудников на проверку. Узнайте, кому необходим аудит, как его проводить и про какие этапы аудита не нужно забывать.

Новый ФСБУ 4/2023 с 2025 года: что должен знать каждый бухгалтер

В 2025 году вступит в силу новый Федеральный стандарт бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность». Разбираем главные особенности нового стандарта.

Кабмин утвердил основные направления в сфере бухучета, финотчетности и аудита

Власти определят ФСБУ для учета доходов, расходов, биологических активов, финансовых активов и обязательств. В бухгалтерскую отчетность войдет консолидированная и промежуточная финансовая информация и сведения об устойчивости бизнеса.

ФСБУ 4/2023: с какими сложностями столкнется бизнес и как их избежать?

С 2025 года в России будет действовать новый стандарт бухгалтерской отчетности — ФСБУ 4/2023. Он призван приблизить российские стандарты к международным, что, в свою очередь, потребует изменения многих внутренних процессов. Рассказываем, что изменится в отчетности для бизнеса, почему важно подготовиться к переходу уже сейчас и как это сделать.

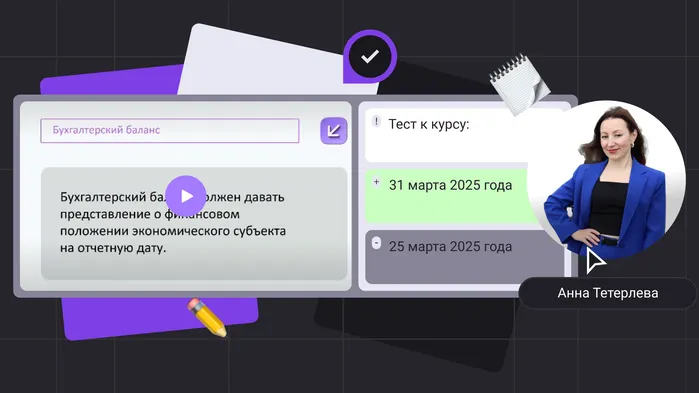

Новый ФСБУ 4/2023 «Бухгалтерская финансовая отчетность»: ключевые изменения и особенности применения. Конспект вебинара с видео и тестированием

Рассмотрим основные положения и значимые новшества, которые вводит стандарт ФСБУ 4/2023.

Правдивый обман отчетности в СФР

С 1 ноября в отчетности, представляемой в СФР, надо указывать новый регистрационный номер.

Что изменится в заполнении бухгалтерской отчетности в 2025 году

Обзор нового стандарта ФСБУ 4/2023.

Созданный компанией товарный знак относится к расходам, а не к НМА

По ФСБУ 14/2022 затраты организации, связанные с созданием средств индивидуализации, созданных собственными силами компании, признаются расходами периода, в котором они понесены.

При реорганизации разделительный баланс может не совпадать с годовым

При реорганизации компании в форме выделения для составления разделительного баланса, содержащего положения о правопреемстве имущества и обязательств реорганизуемой организации, разделение числовых показателей бухотчетности реорганизуемой компании производят на основании решения учредителей.

Минфин РФ: Письмо № 07-01-09/39428 от 22.06.2017

Как отражать существенные события после отчетной даты

По закону у компании есть три месяца, чтобы подготовить и сдать годовую бухгалтерскую / финансовую отчетность по итогам отчетного года. Это достаточно продолжительный срок и в нем могут наступить события, которые существенно влияют на деятельность бизнеса и принятие управленческих решений. Такие события называют СПОД — события после отчетной даты.

Упрощенная бухгалтерская отчетность: что такое, кто может применять

Организации обязаны вести учет и сдавать отчетность, независимо от системы налогообложения. Но для ряда компаний предусмотрены упрощенные отчетные формы. Рассказываем, кто имеет право сдавать упрощенную бухгалтерскую отчетность, как заполнить упрощенную финансовую отчетность, что входит в ее состав, каков срок сдачи.

Минфин заранее публикует новые ФСБУ на своем сайте

Новые ФСБУ публикуются на сайте Минфина не менее чем за 6 месяцев до начала отчетного года, за который применение стандарта станет обязательным.

Отчетность по доходам, выплаченным иностранным организациям

Компании и ИП, выплачивающие доходы иностранным организациям, обязаны исчислять с этих выплат налог и формировать сопутствующую отчетность. Рассказываем о налоговом расчете и уведомлении об исчисленных суммах платежей по налогу с доходов, полученных иностранной организацией.

В ГИРБО надо будет сдавать не только годовую, но и промежуточную бухотчетность

Внесут поправки в нормы закона о бухучете в части государственного информационного ресурса бухотчетности.

Что такое условные активы и условные обязательства

Рассказываю о категориях, которые не относятся к объектам бухгалтерского учета. При этом, раскрывать информацию о них в пояснениях к финансовой отчетности обязывает ПБУ 8/2010.

В ФСБУ 4/2023 нашли нестыковки с ПБУ 16/02 и ПБУ 18/02

Некоторые нормы ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» не соответствуют нормам ПБУ 16/02 «Информация по прекращаемой деятельности» и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».