Суперакции!

Суперакции! Статьи по теме «вычет по НДС»

Рассказываем, что изменили в НДС в 2023 году и как с этим работать без нервотрепки

Узнаете, когда сдавать отчетность по НДС, платить налог, возмещать НДС. Ну и напомним о типичных ошибках в декларациях по налогу на добавленную стоимость.

НДС в строительстве: особенности учета у подрядчика в 2023 году

Что делать, если заказчик не подписал акт или отказался принимать работы? Как учесть НДС, если недостатки в работе устранены безвозмездно? Разберем сложные моменты учета.

Актуальные сроки возврата налогового вычета после сдачи декларации в 2023 году

Вычеты НДС, которые осуществлены до начала деятельности, у работающих компаний, как правило, не оспариваются, но многие считают, что безопаснее их перенести на период, когда начнется деятельность и появится выручка.

Минфин РФ: Письмо № 03-07-11/52611 от 07.06.2023

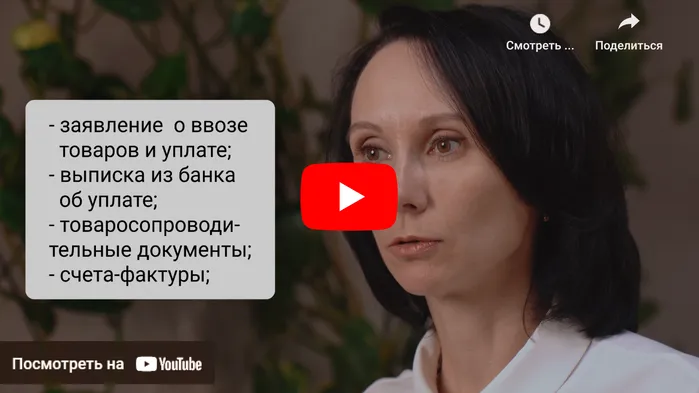

НДС и отчетность при импорте из стран ЕАЭС в 2023 году. Мини-курс

За пару минут видео в этом мини-курсе разберем особенности импорта из стран ЕАЭС.

Власти расхвалили НДС: очень хороший налог. Согласны?

В Минфин поступило предложение заменить НДС налогом с оборота. Ведомство раскритиковало эту идею. Потому что НДС – это очень хорошо.

Как принять НДС к вычету в 2023 году

У плательщиков НДС есть право снизить налог к уплате с помощью налогового вычета. Однако вычет можно применить не всегда. В статье рассказываем, на каких условиях применяется вычет и что нужно для принятия НДС к вычету.

Как исправляют ошибки в УПД. Мини-курс

За пару минут видео в этом мини-курсе разберем, как правильно исправить УПД.

Про одну ошибку при заполнении декларации по НДС, которую часто встречаю на проверках

ФНС России разместила на сайте информацию об ошибках, которые часто допускают налогоплательщики при заполнении декларации по НДС. Сегодня по просьбе подписчиков отойдем в сторону от зарплатных отчетов, так как многие начинают заниматься НДС за 2-й квартал 2023. Расскажу подробно с примером об одной частой ошибке и о важности наблюдения за 19 счетом.

Бухгалтерам: рассказываем, как работать с НДС по авансовым платежам

Когда продавец получает аванс, ему нужно исчислить НДС. Но даже в такой простой ситуации возникают свои сложности и проблемы. Как их избежать, какие проводки делать — читайте в статье.

НДС с аванса нельзя взять на вычет, если реализация потом будет без НДС

Компания в июне получила предоплату, а в июле становится участником проекта «Сколково». В этом случае НДС с аванса надо заплатить без права на вычет.

❗️Для вычета по НДС необходим кассовый чек и одно судебное решение

Платите НДС, а чтобы сэкономить каждую копейку, требуете со всех поставщиков счет-фактуры? Тогда эта новость для вас.

Налоговая сняла у компании вычетов НДС на 1,8 млн рублей и начислила штрафов на 1,3 млн рублей

В этом видео я расскажу как, налоговая сняла у компании вычетов НДС на 1,8 млн рублей и начислила штрафов на 1,3 млн рублей, используя просто математику и здравый смысл.

Как ChatGPT предлагает оптимизировать НДС. Пять советов от нейросети

Мы провели эксперимент и спросили ChatGPT о пяти способах, как оптимизировать НДС, а потом попросили рассказать о схемах подробнее. Что из этого вышло — читайте в статье.

НДС и отчетность при импорте из стран ЕАЭС в 2023 году

При импорте из стран ЕАЭС есть свои особенности — ввозной НДС и оформление специальной отчетности. Расскажем о налогообложении импорта из стран ЕАЭС.

ИП перешел с ПСН на общий режим: что с НДС и НДФЛ

С начала 2023 года производители и продавцы ювелирки не имеют прав использовать патентную систему налогообложения и упрощенку. Они переходят на общий режим налогообложения.

Можно принять на вычет НДС по работам, которые суд признал выполненными. Но только в течение 3 лет

Если заказчик не признавал результаты работ, а подрядчик настаивал на факте их выполнения, то решить этот спор поможет суд. Суд может принять решение, что работы выполнены.

Минфин РФ: Письмо № 03-07-10/39304 от 28.04.2023

Что вы должны знать о «безопасном» вычете по НДС

Расскажем, как ФНС считает среднюю долю вычетов, как ее посчитать у себя в компании и как вас может спасти безопасный вычет.