Статьи по теме «налог на прибыль»

Расходы в виде процентов по контролируемой задолженности

Если на последнее число отчетного периода у налогоплательщика отсутствует контролируемая задолженность, положения п. п. 2 - 4 ст. 269 НК РФ в отношении процентов, начисленных за этот отчетный период, не применяются.

Минфин РФ: Письмо № 03-03-06/1/515 от 09.09.2008

Учить сотрудников будет выгодно

С 2009 г. компании получат налоговые льготы на обучение сотрудников.

1,5 % на НИОКР

Организации могут уменьшить налоговую базу по налогу на прибыль на сумму отчислений на формирование отраслевых и межотраслевых фондов финансирования НИОКР в пределах 1,5% своей валовой выручки.

Минфин РФ: Письмо № 03-03-06/1/537 от 19.09.2008

Учет расходов на сотовую связь

Нередко характер работы у сотрудников организации требует постоянного использования сотовой связи. В этом случае компании арендуют или самостоятельно приобретают мобильные телефоны и оплачивают связь. Часто работники используют такие телефоны и в собственных целях для ведения личных разговоров. В этом случае с целью избежания претензий налоговых органов и в целях правильного исчисления налога на прибыль, расходы на такую связь компанией могут быть лимитированы. Чем же грозит компании такое использование телефонов и применение лимитов по расходам на сотовую связь?

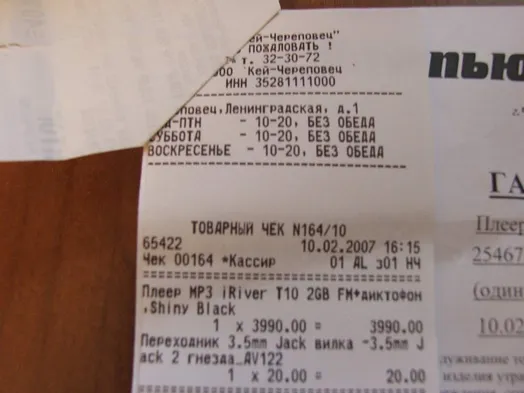

Копии чеков подтверждают расходы

Затраты налогоплательщика могут подтверждать ксерокопии чеков, заверенные подписью должностного лица и печатью организации с приложением оригинала чека.

Минфин РФ: Письмо № 03-03-07/22 от 17.09.2008

Горячая линия: Налог на прибыль

На вопросы отвечает Любовь Васильевна Щербакова, старший государственный налоговый инспектор отдела камеральных проверок МИФНС России № 9 по Московской области.

Учет сумм, переданных заказчику инвестором

Минфин рассмотрел письмо по вопросу учета в целях налогообложения прибыли сумм переданных средств заказчику инвестором.

ЖКХ: учет расходов на отопление и водоснабжение

Минфин сообщил об учете расходов на сырье и материалы, которые используются организацией ЖКХ для отопления и водоснабжения.

Минфин РФ: Письмо № 03-03-06/1/439 от 07.08.2008

Вода уменьшает прибыль и НДС

Расходы по налогу на прибыль, связанные с приобретением минеральной и специально очищенной питьевой воды для сотрудников фирмы, уменьшают налог на прибыль.

ФАС Восточно-Сибирского округа: Постановление № А19-17095/07-50-Ф02-3307/2008 от 11.08.2008

НДС – самый обременительный налог

НДС - самый обременительный налог для большинства предпринимателей в России. По итогам бизнес-опроса такой вывод сделали специалисты международной организации Grant Thornton International.

Если амортизируемое имущество является предметом лизинга

Минфин рассказал, как учесть в составе расходов убыток от реализации амортизируемого имущества, которое является предметом лизинга.

Минфин РФ: Письмо № 03-03-06/1/383 от 04.07.2008

Доукомплектовываем, переукомплектовываем, собираем

Доукомплектовывая и переукомплектовывая приобретенный для дальнейшей перепродажи товар, фирма таким образом улучшает его свойства и качества. Иногда с этой же целью российская организация собирает конечный продукт из импортных комплектующих. О некоторых проблемах, которые могут возникнуть в той и другой ситуации, а также о путях их решения для фирм с различным видом деятельности пойдет речь в статье, подготовленной экспертами журнала «Актуальная бухгалтерия».

Суд запрещает ухудшать положение инвесторов

Суд решил, что инвестор правомерно пользовался предоставленной ему ранее действовавшим законодательством льготой по налогу на прибыль.