Суперакция!

Суперакция! Статьи по теме «налоговая проверка»

Налоговики вправе требовать у компании карточки по счетам бухучета

Компания исчисляет налоговую базу на основе регистров бухучета и других документов. Фискалы вправе проверить регистры бухучета. Если компания не представит карточки по счетам, инспекторы оштрафуют ее. И суд может их поддержать.

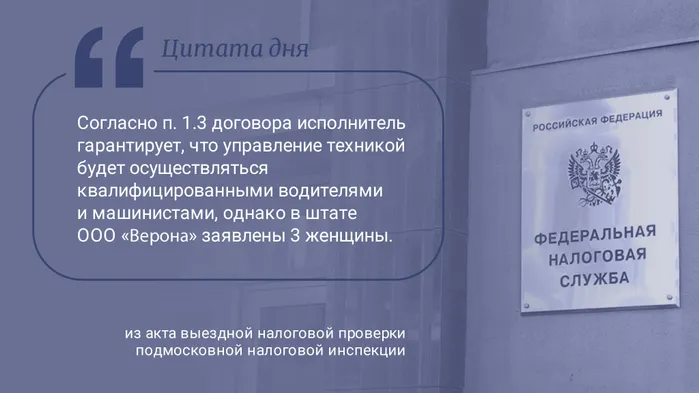

Цитата дня. О мощной налоговой аналитике и сексизме в акте проверки

Адвокат Вячеслав Василевский в запрещенной соцсети поделился скриншотом реального акта налоговой проверки. Налоговики из Подмосковья, доказывая, что контрагент не осуществлял реальной деятельности, продемонстрировали чудеса аналитических способностей.

Истребование документов (информации) вне рамок налоговых проверок: мнение КС

Пункт 2 ст. 93.1. НК, проблемы применения которого мы обозначили ранее, стал предметом рассмотрения в КС РФ. По жалобе вынесено «отказное» определение от 07.04.2022 № 821-О (достаточно объемное — 10 страниц). Некоторые выводы КС заслуживают комментариев.

После истории с Zenden франчайзинговым сетям грозит обвинение в дроблении и доначисление налогов

Все сетевые компании, которые работают по принципу франчайзинга, сейчас могут столкнуться с доначислением налогов. Ведь такую схему бизнеса налоговики трактуют как дробление. Пример тому – дело Zenden.

Будет новый бланк для истребования документов по налоговой проверке

Требование о предоставлении документов, поручение об их истребовании, акт и решение по налоговой проверке налоговики будут оформлять на новых бланках.

Обзор практики Верховного Суда по налогам за июль 2022

Рассматриваются наиболее интересные налоговые споры за июль 2022

Разъяснения Минфина по налогам за июнь 2022

Рассматриваются наиболее интересные позиции Минфина по налоговым вопросам за июнь 2022

🙅 Если чужая налоговая инспекция требует у вас документы по контрагенту – это незаконно

Если проверяют вашего контрагента, то его налоговая инспекция должна слать запрос через вашу, а не напрямую. Прямые запросы – это нарушение, из-за которого страдает репутация ФНС. Такое беззаконие должно прекратиться.

ФНС РФ: Письмо № СД-4-22/10067@ от 03.08.2022

Переход на АУСН: ФНС теперь не нужны документы для проверки?

Новая АУСН — рай для малых компаний и предпринимателей, где ФНС и банки все ведут за вас. Наконец-то бизнес может сосредоточиться на самой деятельности, не отвлекаясь на первичку, отчеты и проверки. Неужели все это правда? Разберем три мифа об АУСН, чтобы вы не совершили ошибки при переходе на новый режим.

Как определяется налоговая база ИП на ОСН при НДФЛ❓

Поступило требование от налоговой, что мы отразили в налоговой декларации 3-НДФЛ у ИП суммы не в полном объёме.

АСК НДС-2 вновь открывает охоту

17 августа 2022 источник в ФНС сообщил, что в базу полностью загрузили 2 квартал 2022 года. Система уже сопоставила все данные и построила цепочки по НДС. Налоговики готовы предъявлять претензии.

Любого человека могут вызвать на допрос в ИФНС. За неявку – штраф

Налоговики имеют право вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проверки.

Минфин РФ: Письмо № 03-02-07/76644 от 08.08.2022

Взаимозависимые компании могут применять УСН, но без признаков дробления бизнеса

Наличие взаимозависимости у разных компаний – это не самостоятельный признак налогового нарушения, даже если эти компании применяют спецрежим.

ФНС вправе изъять документы внезапно, даже если они хранятся у сторонней компании

При проверках налоговики часто изымают документы, если есть подозрения на применение незаконной схемы. Если документы хранятся у другого участника схемы, то при их изъятии ничьи права не нарушаются, отмечают суды.

В уведомлении о вызове налогоплательщика должно быть основание, вид проверки и причина

Налоговики на основании ст. 31 НК имеют право вызывать к себе налогоплательщиков для дачи пояснений. Чтобы налоговики не путались, заполняя уведомления на вызов, для них разработали специальный справочник.

ФНС РФ: Письмо № ЕА-4-15/10350 от 09.08.2022

На выездной проверке требуют оригиналы документов. Что делать

По общему правилу, установленному НК (п. 2 ст. 93) документы представляются для проверки в виде заверенных копий. Однако налоговые органы, проводя выездную проверку, вправе запросить и оригиналы (п. 12 ст. 89, ст. 93, п. 6 ст. 105.26 НК). Рассказываем, как грамотно представить подлинники вместо копий и что надо знать бухгалтеру и руководителю.

Как правильно ответить на требование или уведомление ФНС❓

Сохраняйте эту инструкцию. Пригодится.