Суперакции!

Суперакции! Статьи по теме «налоговые риски»

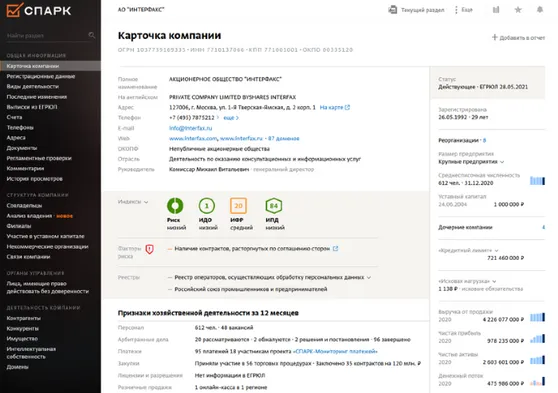

Как проверить контрагентов на благонадежность с помощью скорингового модуля

Новое решение подойдет для компаний из финансовой, строительной, торговой, телекоммуникационной и других отраслей.

Поверка контрагентов в 1С работает по-новому

Система СПАРК является бесспорным лидером на рынке информационно-аналитических систем о компаниях по данным рейтингового агентства RAEX и используется для проверки благонадежности партнеров 71,5% компаний крупного и среднего бизнеса. В 2016 году фирма 1С и Интерфакс выпустили совместный продукт 1СПАРК Риски.

Налоговый мониторинг взамен традиционных проверок. Как это работает?

Налоговый мониторинг - относительно новая форма цифрового контроля бизнеса со стороны ФНС. Его цель – снизить налоговые риски и сэкономить нервы и время на прохождении проверок. Компании, которые уже стали участниками этой программы, отмечают почти 40%-ое снижение запросов налоговиков.

Как защитить бизнес от притязаний налоговиков

Ошибки в расчетах и налоговом планировании, недобросовестность контрагентов, регулярные изменения в законодательстве – создают налоговые риски для бизнеса. Сегодня ни одна компания не застрахована от штрафов и доначислений со стороны ФНС. Предусмотреть все – невозможно, но большинство угроз можно спрогнозировать и подготовить методы их устранения или минимизации.

Новый способ защиты при проверках: введите режим коммерческой тайны

Бизнес в России — мероприятие не только сложное, но иногда и опасное. И даже полностью белые компании могут попасть под подозрение налоговой и органов по разным причинам. Тогда в офис могут прийти следователи, которые будут вправе изъять любые документы. Кроме тех, которые составляют коммерческую тайну.

Останетесь без вычета по НДС и попадете на проверки, если не соберете этот пакет документов

Сейчас налогоплательщик должен быть агентом вроде Джеймса Бонда. Потому что нужно не просто вести свою деятельность, а еще тщательно собирать информацию о каждом своем контрагенте. Буквально — создавать досье, пакет документов, подтверждающий благонадежность заказчика или поставщика. И тут не обойдешься выпиской из ЕГРЮЛ и копией устава. Налоговики просят намного больше.

Топ-5 деталей и рисков работы с самозанятыми в 2021 году

Контрагенты-самозанятые – это теперь не экзотика, а обыденность. Для решения определенных задач компаниям гораздо выгоднее нанимать физлиц, зарегистрированных в качестве плательщиков НПД, чем обычных физлиц по договорам ГПХ.

Допросы в ФНС: не допускайте этих ошибок

Мы уже несколько раз рассказывали о том, как вести себя на допросах в налоговой. Сегодня приведем историю из нашей практики.

Коммерческая осмотрительность при выборе контрагента: как не заработать проблем с налоговиками и не потерять бюджет

Всегда есть вероятность, что контрагент не выполнит условия сделки или решит уйти от НДС незаконным способом, а в результате претензии по уплате налога в бюджет инспекторы предъявят вашей компании. И вам придется доказывать проявление предусмотрительности по отношению к бизнес-партнерам. Расскажем, как организовать в компании проверку контрагентов, выполнив указания налоговиков, и не перегрузить своих сотрудников.

Как дать отпор требованиям налоговиков: лайфхаки от юристов

Анализируя практику взаимодействия бизнеса с ФНС, часто приходит мысль о том, что, если бы налогоплательщик был юридически готов дать отпор нападкам, можно было бы избежать многих проблем и необоснованных притязаний. Одни грамотные ответы на требования уже позволили бы инспекторам понять, что перед ними не жертва, а тот, кто знает свои права и умеет их защищать.

Договор франчайзинга: риски, правила, важные детали

Использование договора франчайзинга в предпринимательской деятельности весьма популярно. Организация бизнеса через систему франшизы позволяет владельцу торгового знака получать пассивный доход. Франчайзинг может быть удобным инструментом для структурирования группы компаний с целью формирования одного центра формирования прибыли.

Реорганизация предприятия

С какой целью проводится реорганизация предприятий, компаний, банков? Какие налоговые риски может таить реорганизация организаций? И стоит ли «овчинка выделки»?

Новые требования к системе внутреннего контроля от ФНС облегчат идентификацию налоговых рисков

ФНС РФ подготовила проект требований к системе внутреннего контроля организаций. Согласно планам, нововведение должно упростить проведение налогового мониторинга и расширить возможности применения автоматизированной аналитики. Новые требования прокомментировал Василий Никитин, руководитель проектов практики Налогов и права.

Риск-анализ бизнеса: узнайте о проблемах до того, как о них узнает налоговая

ФНС в последние годы активно и, надо сказать, небезуспешно борется с фирмами-однодневками, ужесточает налоговый контроль, а потому предпринимательская деятельность в любой сфере усложняется. Есть ли шанс оценить бизнес-риски еще до их появления, разберемся в этой статье.

Налоговики разрабатывают новые методы по противодействию фиктивным сделкам

Налоговики сейчас создают инструменты по противодействию различным схемам, о которых налогоплательщики пока даже и не слышали. И уж точно пока не применяют массово.

Налоговые риски по сделкам между взаимозависимыми лицами

Согласно позиции Минфина России в случаях совершения между взаимозависимыми лицами сделок, не отвечающих признакам контролируемых, в которых исчисление налоговой базы осуществляется исходя из цен, определяемых в соответствии со ст. 105.3 НК РФ, со стороны налоговых органов возможно применение методов, предусмотренных главой 14.3 НК РФ.

Как бухгалтеру снизить риски при оформлении сотрудников

Директор требует уменьшить затраты на персонал? Но в случае проверок обвинит в ошибках бухгалтера. Разбираемся, как уменьшить риски трудовых и налоговых споров.

Как исключить риск переквалификации договора на оказание услуг предпринимателем в трудовой договор

Организации все чаще и чаще заключают договоры на оказание услуг с ИП, а последнее время в тренде и договоры с самозанятыми. Как показывает практика, стоимость услуг предпринимателей и самозанятых ниже, чем аналогичные услуги у организаций. Но у этой медали есть две стороны.

Сокращение сроков проведения камеральной проверки по НДС: основные условия и ограничения

На данный момент срок более 90% камеральных налоговых проверок НДС составляет 2 месяца со дня предоставления декларации, его планируется сократить до 1 месяца. Дальнейшее сокращение, по словам представителей ФНС, не представляется возможным. Об основных условиях для сокращения срока проверки и рисках для налогоплательщиков – Василий Никитин, эксперт практики Налогов и права.

Как минимизировать налоговые риски: советы эксперта

Даже у компаний, у которых все прозрачно и соответствует закону, бывают налоговые неприятности, как говорится, «на ровном месте». Но налогоплательщику нужно стремиться к тому, чтобы уменьшить налоговые риски. Что для этого необходимо делать?