Статьи по теме «налог на прибыль»

Минфин РФ: Письмо № 03-08-09/63513 от 08.07.2024

Минфин РФ: Письмо № 03-03-06/1/68576 от 23.07.2024

Что изменилось по налогу на прибыль: обзор поправок в НК. ❗Открытый доступ

Открыли для общего доступа платный материал, чтобы вы были в курсе ключевых изменений налогового законодательства.

Арбитражный Суд Волгоградской области: Решение № А12-15531/2015 от 14.10.2015

От фискальных накопителей до матпомощи, актуальные изменения и возможности в 2025 году: экспертные разборы за неделю

Смотрите дайджест разборов, который подготовила редакция за неделю.

К чему приводят сделки с «техничками»: судебная практика

«Техническими» в обиходе называют номинальные компании — организации, не ведущие реальную деятельность и не уплачивающую налоги. Связи с «техничками» таят огромные риски, вплоть до многомиллионных доначислений. Что делать добросовестному налогоплательщику, если дело дошло до суда?

Арбитражный суд Поволжского округа: Постановление № Ф06-13798/2021 от 25.02.2022

Арбитражный суд Дальневосточного округа: Постановление № Ф03-15/2022 от 10.03.2022

Минфин РФ: Письмо № 03-08-05/61104 от 01.07.2024

Как подготовиться к изменениям по налогу на прибыль в 2025 году

Согласно налоговой реформе-2025 со следующего года налог на прибыль организаций вырастет на 5% и составит 25%, поэтому провести максимум операций лучше до конца года, чтобы учесть доходы по старой ставке.

Минфин РФ: Письмо № 03-08-05/59484 от 26.06.2024

Поправки в Налоговой реформе–2025: маркетплейсы, пошлины и налоговый мониторинг. Конспект вебинара с видео и тестированием

Закон о реализации основных направлений налоговой политики № 259-ФЗ (опубликован 08.08.2024) внес как технические, так и содержательные изменения в обе части НК и другие законы. Ключевое изменение — кратный рост судебных пошлин, которое вступило в силу 9 сентября 2024 года.

Можно ли учесть больше доходов в налоговой базе 2024, чтобы не применять к ним новую ставку 25% в 2025 году

На V Всероссийской бухгалтерской конференции «Клерка» эксперт объяснила, можно ли учесть больше доходов в налоговой базе 2024 года, чтобы не платить налог на прибыль в 2025 году по увеличенной ставке 25%.

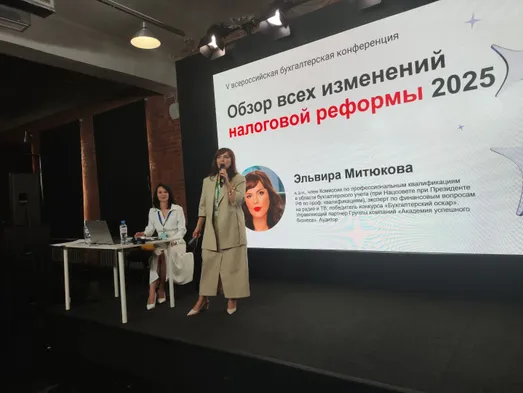

Налоговое планирование 2025: как сократить риск претензий в искусственном дроблении

На V Всероссийской бухгалтерской конференции «Клерка» эксперт поделилась, как правильно рассчитать налоговую нагрузку и законно оптимизировать налогообложение с учетом налоговой реформы 2025 года.

Эксперт объяснила, кому будет выгоден федеральный инвестиционный налоговый вычет

Инвестиционные налоговые вычеты будут выгодны для компаний, которые не собираются продавать основные средства. Федеральный вычет позволит уменьшить налог на прибыль до 50%.

ФНС РФ: Письмо № СД-17-3/2581@ от 03.09.2024

Как учитывать расходы от утилизации и уничтожения испорченного товара. Мини-курс

Как учитывать расходы на утилизацию и уничтожение испорченного товара при расчете налога на прибыль и какие обязательные условия нужно выполнить, рассказываем в сегодняшнем мини-курсе.

Важные изменения для бухгалтеров и предпринимателей с 2025 года: что нужно знать

С 2025 года произойдут важные изменения в налоговом и бухгалтерском учете, которые повлияют на работу бухгалтеров и предпринимателей. Ниже приведён обзор ключевых изменений, которые важно учесть при планировании деятельности. В конце статьи чек лист, чтобы точно ничего не пропустить!

Казахстанский НДС, уплаченный российской фирмой, можно включить в расходы

В НК нет запрета на учет в расходах при ОСНО иностранных налогов.