Статьи по теме «налог на прибыль»

Страхование наличных денег – в расходы

Расходы в виде страховых взносов по договорам страхования наличных денег могут быть учтены в составе расходов кредитной организации для целей налогообложения прибыли. Такой вывод сделал Минфин основываясь на положениях статьи 263 НК РФ.

Минфин РФ: Письмо № 03-03-06/2/113 от 01.09.2008

Минфин РФ: Письмо № 03-03-06/1/489 от 03.09.2008

Коммунальщики просят о льготах

Самарская губернская дума хочет направить обращение к председателю правительства РФ Владимиру Путину о возможности льготного налогообложения прибыли организаций коммунального комплекса в части реализации ими инвестиционных программ.

Самарская область снизит ставку налога на прибыль

Ставка налога на прибыль для нефтяных и газовых компаний сократится до 13,5%.

Учет членских взносов в НКО

Членские взносы, вносимые членами некоммерческого партнёрства, не учитываются при определении налоговой базы по налогу на прибыль.

Лимит ДМС — расходов: от прошлого к будущему

Расходы на добровольное медицинское страхование являются нормируемыми. То есть принять их в уменьшение базы по налогу на прибыль можно лишь в пределах законодательно установленного лимита. О правилах расчета этого норматива и связанных с ним вопросах шла речь в одной из статей журнала «Актуальная бухгалтерия».

Минфин РФ: Письмо № 03-03-06/1/518 от 09.09.2008

Уступка права требования по кредитному договору

Минфин сообщил о порядке налогообложения прибыли при уступке права требования по кредитному договору.

Минфин РФ: Письмо № 03-03-06/2/129 от 16.09.2008

Изменения в порядок исчисления налога на прибыль организаций

Изменения в порядок исчисления налога на прибыль организаций, внесенные Федеральным законом от 22.07.2008 N 158-ФЗ "О внесении изменений в главы 21, 23, 24, 25 и 26 части второй Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах».

Налог на прибыль при заключении концессионных соглашений

В целях определения налоговой базы по налогу на прибыль организаций возможен учет расходов в виде платежей по зарегистрированному договору коммерческой концессии с момента начала использования комплекса исключительных прав.

Расходы в виде процентов по контролируемой задолженности

Если на последнее число отчетного периода у налогоплательщика отсутствует контролируемая задолженность, положения п. п. 2 - 4 ст. 269 НК РФ в отношении процентов, начисленных за этот отчетный период, не применяются.

Минфин РФ: Письмо № 03-03-06/1/515 от 09.09.2008

Учить сотрудников будет выгодно

С 2009 г. компании получат налоговые льготы на обучение сотрудников.

1,5 % на НИОКР

Организации могут уменьшить налоговую базу по налогу на прибыль на сумму отчислений на формирование отраслевых и межотраслевых фондов финансирования НИОКР в пределах 1,5% своей валовой выручки.

Минфин РФ: Письмо № 03-03-06/1/537 от 19.09.2008

Учет расходов на сотовую связь

Нередко характер работы у сотрудников организации требует постоянного использования сотовой связи. В этом случае компании арендуют или самостоятельно приобретают мобильные телефоны и оплачивают связь. Часто работники используют такие телефоны и в собственных целях для ведения личных разговоров. В этом случае с целью избежания претензий налоговых органов и в целях правильного исчисления налога на прибыль, расходы на такую связь компанией могут быть лимитированы. Чем же грозит компании такое использование телефонов и применение лимитов по расходам на сотовую связь?

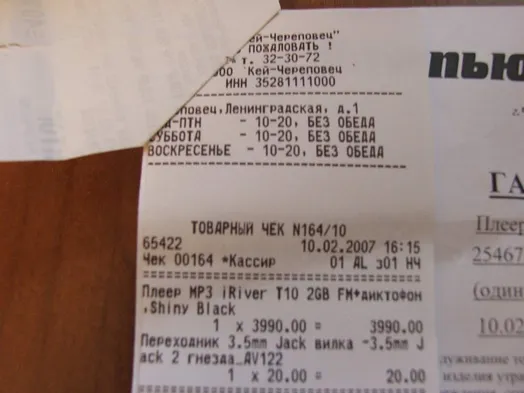

Копии чеков подтверждают расходы

Затраты налогоплательщика могут подтверждать ксерокопии чеков, заверенные подписью должностного лица и печатью организации с приложением оригинала чека.