Статьи по теме «отрицательная курсовая разница»

Налог на прибыль при замене валюты договора

Новость связана с порядком учета по налогу на прибыль курсовых разниц при замене по кредитному договору валюты договора (письмо Минфина от 8 февраля 2023 г. № 03-03-06/1/10117).

Что происходит с учетом курсовых разниц 2022-2024. Мини-курс

За пару минут видео в этом мини-курсе разберем, как следует учитывать курсовые разницы в 2022-2024 годах согласно новым нормам.

Положительные и отрицательные курсовые разницы в 2022-2024 годах: как учесть в налоговом учете

Казалось бы, что нового можно рассказать о налоговом учете курсовых разниц, ведь вроде бы и так всё понятно: положительные курсовые разницы в налоговом учете учитываются на дату погашения требования (обязательства), а отрицательные курсовые разницы признаются в налоговом учете по тем же правилам, что и в бухгалтерском? А нет!

Как учитывать курсовые разницы для расчета налога на прибыль

Курсовые разницы, начисленные по требованиям (обязательствам) в иностранной валюте, учитываются при расчете налога на прибыль только по мере прекращения (исполнения) требований (обязательств).

Минфин РФ: Письмо № 03-03-06/1/55248 от 10.06.2022

Минфин РФ: Письмо № 03-03-06/1/60032 от 23.06.2022

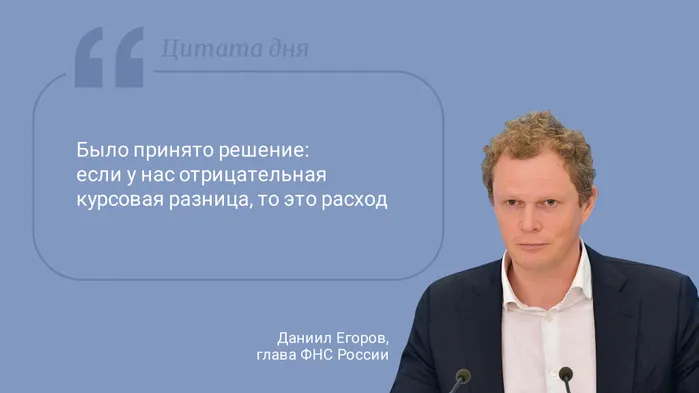

Цитата дня. Про отрицательную разницу

Налоговый учет для компаний, у которых обязательства в валюте, — тот еще цирк сейчас. Надо как-то упрощать задачу. Даже налоговики это понимают.

При продаже валюты ниже курса ЦБ фирма на УСН не учитывает внереализационный расход

Отрицательная курсовая разница не входит в состав расходов, которые можно учитывать при УСН. Об этом сообщает Минфин в письме № 03-11-06/2/48987 от 22.06.2021.

Отрицательная курсовая разница включается в состав расходов

Расходы в виде отрицательной курсовой разницы, за исключением отрицательной курсовой разницы, возникающей от переоценки выданных (полученных) авансов, в целях главы 25 НК отнесены к внереализационным расходам.

Минфин РФ: Письмо № 03-03-06/1/41696 от 06.06.2019

ФНС пояснила, как крымским организациям учитывать курсовые разницы при переоценке обязательств

ФНС разъяснила порядок уменьшения налоговой базы по налогу на прибыль организаций на курсовые разницы по договорам, заключенным в правовом поле Украины.