Суперакция!

Суперакция! Статьи по теме «раскрытие информации»

Как подать заявку на раскрытие налоговой тайны: инструкция для IT-компаний

С октября 2022 года ИТ-компании должны предоставлять в ФНС согласие на раскрытие сведений, составляющих налоговую тайну. Что будет, если этого не сделать? Организация потеряет аккредитацию, а вместе с тем лишится льгот и налоговых преференций. Рассказываем, как правильно оформить и подать заявку в инспекцию.

Согласие на раскрытие части налоговой информации

Разбираемся, эффективный ли это инструмент для определения добросовестности?

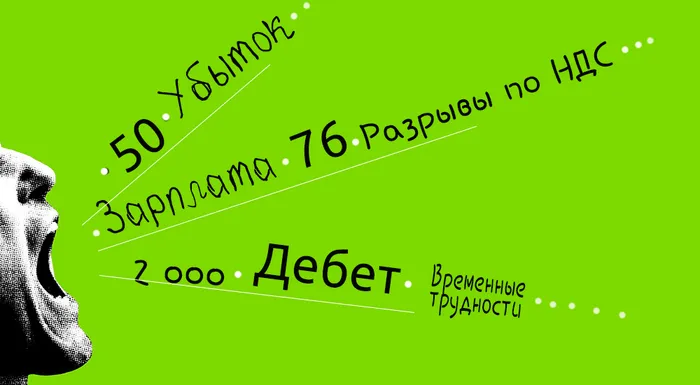

Каким образом происходит информирование заказчика о наличии разрывов по НДС? Какие меры принимаются к поставщикам, у которых обнаружены разрывы НДС?

Еще несколько лет назад существование АСК НДС вызывало жаркие споры. Но сегодня, функционирование нового автоматизированного риск-ориентированного подхода при контроле за возмещением НДС — так называемой системы АСК НДС-2 — стало не просто обыденностью, но и фактором, который позволяет налоговой службе наращивать поступления НДС в бюджет от года к году.

Минфин РФ: МЕЖДУНАРОДНЫЙ СТАНДАРТ ФИНАНСОВОЙ ОТЧЕТНОСТИ (IAS) 24 № 217н от 28.12.2015

Минфин РФ: МЕЖДУНАРОДНЫЙ СТАНДАРТ ФИНАНСОВОЙ ОТЧЕТНОСТИ (IFRS) 7 № 217н от 28.12.2015

Согласие на раскрытие налоговой тайны. Как заполнить правильно, чтобы не отказали

С 1 августа 2022 года налогоплательщики получили возможность сами решать, какие сведения следует считать налоговой тайной. Для этой цели служит дача согласия на признание налоговой тайны общедоступной и раскрытие сведений. Про образец его формы по КНД 1110058 и как его направить в налоговую рассказываем в этой статье.

Бухгалтерский и налоговый учет у заказчика-застройщика. Нюансы учета в связи с положениями ФСБУ 5/2019

Бухгалтерский и налоговый учет в жилом строительстве всегда был достаточно специфическим. С введением новых стандартов бухгалтерского учета, в частности, ФСБУ 5/2019 «Запасы» в 2021 году, у сотрудников бухгалтерии строительных компаний появилось еще больше вопросов.

Налоговики передают информацию в ПФР для соцвыплат. Не является ли это разглашением налоговой тайны?

Тайное становится явным: ФНС обновила формат передачи «закрытых» сведений по согласию налогоплательщика.

Сдать отчет иностранных фирм налоговикам можно по скану доверенности

До 28 марта иностранные фирмы должны сдать в ФНС сведения об участниках и бенефициарах. Но не у всех сейчас есть такая возможность. Налоговики объявили послабление – сдать отчет может представитель по скану доверенности.

ФНС РФ: Письмо № ШЮ-4-13/3449@кс от 22.03.2022

Иностранным компаниям сдвинули на конец года срок сдачи сведений в ИФНС

До 28 марта 2022 года иностранные компании должны сдать в ФНС сообщения об участниках и бенефициарах по состоянию на 31 декабря 2021 года. Срок сдачи с 28 марта переносят на 31 декабря 2022 года.

До 28 марта иностранные компании должны отчитаться перед российскими налоговиками

С этого года все иностранные организации обязаны ежегодно сдавать налоговикам сведения о своих участниках (учредителях, бенефициарах и управляющих).

Управление налоговой тайной для бизнеса

В недалекой перспективе бизнесмены вправе по своему усмотрению распоряжаться налоговой тайной через сервис налоговиков. Что это даст бизнесу? Кому сейчас предоставляется информация, которая составляет налоговую тайну? Поговорим о грядущих изменениях и о том, как новый механизм скажется на бизнес-климате.

Бенефициарные владельцы компании: кто они такие и нужно ли их прятать

Государство обязывает юридических лиц собирать информацию о своих бенефициарах. Расскажем, зачем они налоговикам, нужно ли их прятать, и что за будет за сокрытие или подачу ложной информации.

Иностранные фирмы должны сдать сообщение о бенефициарах: куда, когда и как

До 28 марта 2022 года иностранные компании будут сдавать новую форму сообщения об участниках и бенефициарах по состоянию на 31 декабря 2021 года. Мы сделали таблицу с разъяснениями по этой теме.

ФНС РФ: Письмо № ШЮ-4-13/13705@ от 28.09.2021

Как раскрытие налоговой тайны может привести к штрафам от Роскомнадзора

Продолжаем тему защиты персональных данных.

Советы по безопасному раскрытию налоговой тайны: на чем не оступиться

ФНС с каждым днём всё настойчивее «рекомендует» организациям раскрывать налоговую тайну, чтобы налоговикам было легче мониторить, анализировать и контролировать реализации национальных общегосударственных проектов, а также проектов обеления компаний по отраслевому признаку.

Что означает нейтральность бухгалтерской отчётности

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о том, кто такие внешние и внутренние пользователи бухгалтерской отчётности, чем бухгалтерская отчётность похожа на Швейцарию, и почему раскрытие информации в ней не должно подталкивать отдельных пользователей к принятию решений.

Ограничение раскрытия информации в бухгалтерской отчетности с 2021 года: что про это нужно знать

С 27 февраля 2021 года внесено важное изменение в ряд основных ПБУ. Согласно ему, организации получили право на ограничение раскрытия информации в пояснениях к бухгалтерской отчётности с 2021 года. Что это значит, ситуации, случаи и примеры с комментариями Минфина (ИС-учет-32) приводим в этой статье.