Суперакция!

Суперакция! Статьи по теме «счет-фактура»

Минфин РФ: Письмо № 03-07-11/129 от 31.03.2008

Подпись в счете-фактуре можно не расшифровывать?

Отсутствие расшифровок подписей в счете-фактуре не влияет на право на вычет НДС по такому документу.

Обзор бухгалтерских событий: 7 апреля – 13 апреля 2008 года

На прошлой неделе стало известно, что в 2009 году Минфин может начать эксперимент по переходу на электронные счета-фактуры. В дальнейшем ведомство собирается отказаться от бумажных счетов-фактур совсем. По мнению ведомства, это будет серьезной разгрузкой для налогоплательщиков. ФНС поддерживает предложение.

Минфин и ФНС откажутся от бумажных счетов-фактур

В 2009 году Минфин может начать эксперимент по переходу на электронные счета-фактуры.

Сведения в счетах-фактурах были признаны недостоверными

Суд сделал вывод о недостоверности сведений, содержащихся в счетах-фактурах, так как представленные в обоснование права на вычет счета-фактуры от имени директора и бухгалтера поставщика подписаны неизвестным лицом, а по адресу, указанному в регистрационных документах, поставщик фактически не располагается.

ВАС РФ: Определение № 5831/07 от 22.10.2007

НДС по счету-фактуре неблагонадежного поставщика зачесть нельзя

Если поставщика, указанного в счете-фактуры, отыскать невозможно, то НДС по такому документу не принимается к зачету.

ВАС РФ: Определение № 18196/07 от 25.01.2008

Обзор бухгалтерских событий: 10 марта – 16 марта 2008 года

На прошлой неделе депутаты Мособлдумы предложили ввести в Московской, Ленинградской и Тверской областях в качестве эксперимента уплату НДФЛ по месту жительства, а не по месту работы, и внесли соответствующий законопроект на рассмотрение своим федеральным коллегам. Однако в Госдуме скептически отнеслись к этому документу.

Ошибки в счетах-фактурах – страшные и не очень

В данном издании автор не ставит своей целью указать на все ошибки, допускаемые налогоплательщиками. Рассмотрены будут лишь наиболее актуальные и спорные вопросы, выявленные практикой, в том числе арбитражных судов.

Опасное решение по НДС

Если налоговикам удастся доказать с помощью почерковедческой экспертизы, что счет-фактуру, по которой вы приняли НДС к зачету, подписал вовсе не руководитель организации-поставщика, а «неустановленное лицо», то это может служить основанием для восстановления налога к уплате в бюджет.

ФАС Северо-Западного округа: Постановление № А42-9396/2005 от 11.02.2008

Агентский договор: оформление счетов-фактур при приобретении товаров

Принципал, приобретающий товары (работы, услуги, имущественные права) по агентскому договору, регистрирует в книге покупок счет-фактуру, выданный ему агентом, с отражением показателей счета-фактуры, выставленного агенту продавцом.

Минфин РФ: Письмо № 03-07-14/08 от 22.02.2008

Обзор бухгалтерских событий: 3 марта – 9 марта 2008 года

На прошлой неделе были опубликованы поправки в правила ведения трудовых книжек. Правительство внесло изменения в Постановление от 16.04.2003 N 225 "О трудовых книжках".

Счет-фактура с реквизитами доверенностей

Счет-фактура будет являться основанием для принятия сумм НДС к вычету, даже если наряду с проставлением фамилий и инициалов уполномоченных лиц, его подписавших, указаны их должности и реквизиты выданных им доверенностей.

Минфин РФ: Письмо № 03-07-09/06 от 21.01.2008

Об оформлении счетов-фактур и применении НДФЛ и ЕСН

Об оформлении счетов-фактур и применении налога на доходы физических лиц и единого социального налога. Информационное сообщение.

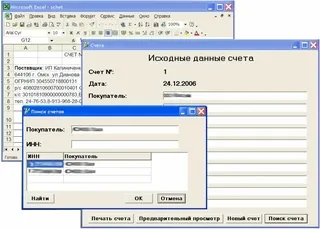

Проверка счетов-фактур он-лайн

Возможно, скоро налоговые инспекции будут требовать у организаций в электронном виде не только отчетность, но и счета-фактуры. Специалисты Минфина сейчас работают над документом, который внесет соответствующие изменения в действующее законодательство.

О грузополучателе в счете-фактуре

В строке 3 "Грузоотправитель и его адрес" счета-фактуры указывается полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель - одно и то же лицо, то в этой строке пишется: "он же". Если продавец и грузоотправитель не являются одним и тем же лицом, то указывается наименование грузоотправителя и его почтовый адрес (то есть адрес склада или резервуара, с которого отправлен груз).