Суперакция!

Суперакция! Статьи по теме «учет доходов»

Для налога на прибыль доходы считают по дате реализации

В общем случае дата реализации товаров (работ, услуг, имущественных прав) – это есть дата получения дохода для целей налога на прибыль.

Минфин РФ: Письмо № 03-03-06/1/102634 от 24.10.2022

Льготные доходы надо разделять правильно. За ошибки накажут

В НК есть льготные ставки для отдельных видов деятельности. Но деятельность – понятие широкое. И нередко компании подводят под тот или иной вид деятельности то, что к нему и не относится. Подробности в статье.

Что выбрать: штатного бухгалтера или бухгалтерский аутсорсинг?

На написании данной статьи меня натолкнула статья на Клерке «Директор не имеет права заставлять бухгалтера работать в отпуске» и комментарии к ней. Обсуждался ответ Роструда на письмо бухгалтера, которого постоянно вызывают из отпуска. Ответ длинный, с перечислением статей и законов, но, если, по сути, одни общие фразы.

Налог на прибыль при выдаче трудовой книжки

Рассматриваются последствия по налогу на прибыль при выдаче работнику трудовой книжки

Как верно считать доходы и оформлять первичку на патенте

Иногда предприниматели теряют право на ПСН из-за досадных ошибок в той же первичке. Разберемся, как поступать правильно.

Налог на прибыль при легализации преступных доходов

Рассматриваются последствия по налогу на прибыль для кредитора и должника при выдаче займа за счет средств, полученных преступным путем

Совмещение налоговых режимов: какие можно совмещать, как считать доходы и расходы

Согласно ст. 18 НК на текущий момент особым вариантом исчисления налогов являются специальные налоговые режимы. В статье расскажем про налоговые режимы, как их можно совмещать и какие существуют для них ограничения.

Государство оплатит половину стоимости сервиса «Финансист»

Отечественный SaaS-сервис автоматизации управленческого учёта «Финансист» получил грант от РФРИТ (Российского фонда развития информационных технологий). Теперь малый и средний бизнес сможет подписаться на ПО за полцены — 50 % от стоимости вернёт государство. Это может повысить эффективность бизнеса и уровень финансовой грамотности среди предпринимателей.

Комментарий к практике Верховного Суда по налогу на прибыль

Рассматриваются подходы Верховного Суда РФ по налогу на прибыль за 2021

Как считать облагаемые НДФЛ доходы работника филиала? Разбираем письмо ФНС

Физлицо может работать и получать доходы и в головной организации и в филиале одновременно.

Выводы Судебной коллегии по экономическим спорам по налогу на прибыль за 2021

Рассматриваются ключевые решения Верховного Суда по налогу на прибыль

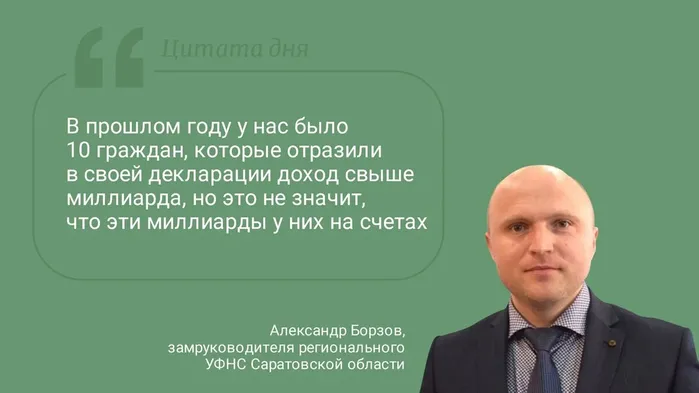

Цитата дня. Про миллиардеров, которых не считают

Налоговики в Саратовской области рассказали, как ведут учет миллиардам на счетах налогоплательщиков.

ФНС беспокоится о чаевых для самозанятых

Кто такие самозанятые, вы уже прекрасно знаете. Федеральный закон от 27.11.2018 №422-ФЗ действует во всех регионах России с 1 сентября 2020 года. Если вы получаете деньги от физлиц, то платите 4% налогов, а если от юрлиц – 6%. Страховой взнос вы при этом имеете право не платить. Преимуществ огромное количество. И, в принципе, для людей, у которых личный доход не превышает 2,4 млн рублей в год, довольно неплохая вещь.

Как считать доходы и расходы на АУСН

Бизнес на АУСН будет вести учет своих доходов и расходов в личном кабинете, куда будут поступать данные с расчетного счета и ККТ. Метод – кассовый. Предоплата тоже учитывается как доход и как расход.

Хотите на ОСНО признавать доходы датой оплаты – применяйте кассовый метод или уходите на УСН

На ОСНО датой получения доходов признается дата реализации независимо от фактического поступления денег. Некоторые считают это несправедливым, потому что клиент может вообще не заплатить.

Минфин РФ: Письмо № 03-03-07/74797 от 15.09.2021

Как учитывать доход и пробивать чеки ККТ при продаже абонементов в фитнес-клуб

На один абонемент фитнес-клубу придется выбивать несколько чеков с признаками «Предоплата» и «Полный расчет».

Учет доходов при продаже подарочных сертификатов

Порядок учета доходов от продажи подарочных сертификатов в целях расчета налога на прибыль (Письмо Минфина от 29 июня 2021 г. № 03-03-06/1/51144).

Как фирме на УСН учесть доходы от оприходования и продажи остатков, полученных от разборки ОС

Организация на УСН оприходовала металлолом от списания основных средств. Должна ли она дважды учитывать полученный доход: первый раз при оприходовании металлолома, второй раз — при его продаже. Не приведет ли это к двойному налогообложению одного и того же имущества?