Суперакция!

Суперакция! Статьи по теме «экономически обоснованные затраты»

Инструменты, необходимые для получения руководителями нужной им информации

В этой статье речь идет об инструментах, необходимых для получения руководителями нужной им информации. Одновременно рассматриваются концепции, на которые опираются эти инструменты. Некоторые из этих инструментов существуют уже давно, но они редко (если вообще когда-либо) использовались для решения задач управления бизнесом. Кое-какие инструменты явно нужно обновить; в их теперешнем виде они уже не работают.

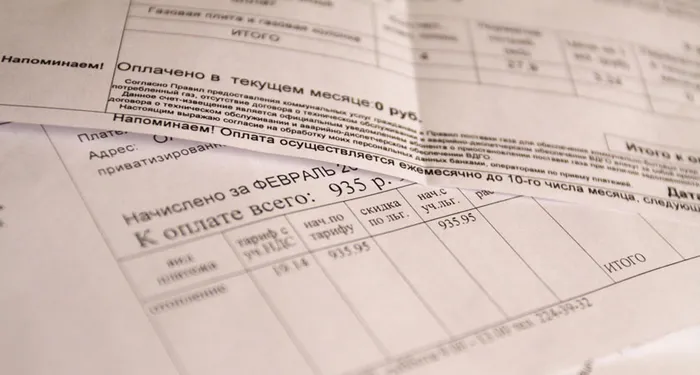

Затраты на перевозку грузов автомобильным транспортом необходимо документально подтвердить

УФНС Республики Удмуртия разъяснило, как подтверждать затраты на перевозку грузов автомобильным транспортом.

Нормативные затраты на услугу: рассчитываем по-новому

Вскоре после издания в октябре 2014 года рекомендаций по установлению общих требований к порядку расчета объема субсидии на выполнение государственного (муниципального) задания Минфин сделал следующий шаг по внедрению в практику единых нормативов затрат. Финансовое ведомство предложило органам власти примеры расчета нормативов на оказание услуг и тем самым наглядно продемонстрировало, как многочисленные формулы превращаются в деньги.

Определен порядок применения метода экономически обоснованных расходов при установлении тарифов ЖКХ

Правительство РФ своим постановлением № 1011 от 2 октября 2014 года устанавливает возможность применения метода экономически обоснованных расходов (затрат) при установлении тарифов в теплоснабжении, водоснабжении и водоотведении.

Предприниматель может сэкономить на ИТ за счет перехода на новые технологии

В большинстве российских компаний в течение последних лет в структуре затрат неуклонно растут расходы на информационные технологии.

Леонид Печатников, глава департамента здравоохранения Москвы

«Нормальная организация торгов, соблюдение 94-го федерального закона и периодическое чтение Библии перед сном - это основной рецепт всем, кто занимается госзакупками».

Налогоплательщик должен обосновать выбранный перечень прямых расходов

Право самостоятельно определять перечень расходов требует от налогоплательщика обоснования принятого решения. Такое полномочие может быть использовано налогоплательщиком в целях учета особенностей, характерных для разных отраслей промышленности.

ФНС РФ: Письмо № КЕ-4-3/2952@ от 24.02.2011

Минфин РФ: Письмо № 03-03-06/1/13 от 14.01.2011

Совершенствуется контроль на рынке мощностей

Минюст зарегистрировал Методику проверки соответствия ценовых заявок на продажу мощности требованию экономической обоснованности.

Если разрешение на строительство не получено

Для будущего строительства произведены расходы, связанные с устройством фундамента, земляными работами, монтажом металлоконструкций и др. Как учитывать произведенные затраты, если разрешение на строительство еще не получено? Разобраться поможет комментарий Александра Юрьевича ДЕМЕНТЬЕВА, генерального директора ООО «Аудит-Эскорт».

Предприятие вправе оплачивать мобильную связь своих сотрудников

ФАС признал, что затраты на оплату услуг мобильной связи сотрудников предприятия правомерно отнесены им к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль.

ФАС Северо-Западного округа: Постановление № А12-5887/2009 от 15.01.2010

Общество не обязано доказывать эффективность приобретения услуг связи и интернета

ФАС Московского округа подтвердил, что приобретение канцелярских товаров и услуг сотовой радиотелефонной связи и интернета вызваны производственной необходимостью налогоплательщика.

ФАС Московского округа: Постановление № КА-А40/12845-09-П от 24.12.2009

Расходы на охранные услуги могут быть не обоснованными

Организация, не имеющая лицензию на оказание охранных услуг, не вправе осуществлять охранную деятельность. В этом случае расходы по оплате услуг, оказанных такой организацией, обоснованными не являются.

Затраты на ремонт арендованного имущества являются экономически обоснованными

ФАС отклонил довод инспекции о том, что отнесение затрат на капитальный ремонт на расходы организации является экономически необоснованным, поскольку проведение ремонта является обязанностью арендодателя.

ФАС Уральского округа: Постановление № Ф09-6285/09-С3 от 17.09.2009

Неподтвержденные затраты не признаются расходом

ФАС указал, что для признания затрат расходами, уменьшающими налоговую базу, необходимо наличие двух условий: экономической обоснованности и документальной подтвержденности. При отсутствии одного из этих условий затраты не признаются расходами.