Главная цель ускоренной амортизации – перенос налогового обязательства из текущего периода в более поздние – может быть достигнута и путем создания резервов на особо сложные и дорогие виды капитального ремонта (ст. 260 НК).

Настоящая статья из "Библиотечки налоговых сложностей" посвящена вопросу, как работает резерв на «особо сложные и дорогие виды капитального ремонта» (далее – капитальные ремонты).

Нормативная база

Создание резервов на ремонты регламентировано ст. 260 и 324 НК.

Резервы можно условно разделить на два типа:

- Резервы на «текущие» ремонты.

- Резервы на капитальные ремонты.

В действительности у налогоплательщика может быть только один резерв. Если резерв создается, то он обязательно включает в себя резерв первого типа и факультативно резерв второго типа. Резерв второго типа в чистом виде создать нельзя.

Критерии разделения ремонтов на виды налогоплательщик устанавливает самостоятельно.

Отличие двух видов резерва

Смысл любого резерва, предусмотренного гл. 25 НК, распределить расходы определенного типа равномерно в течение определенного периода времени.

Резерв на текущий ремонт работает в течение календарного года.

Резерв на капитальные ремонты работает в течение нескольких налоговых периодов. Это позволяет частично переносить затраты из будущего периода, в котором соответствующий ремонт запланирован, в предшествующие периоды, равномерно распределяя стоимость такого ремонта на все периоды в интервале начиная с года создания резерва и заканчивая годом проведения ремонта (включительно).

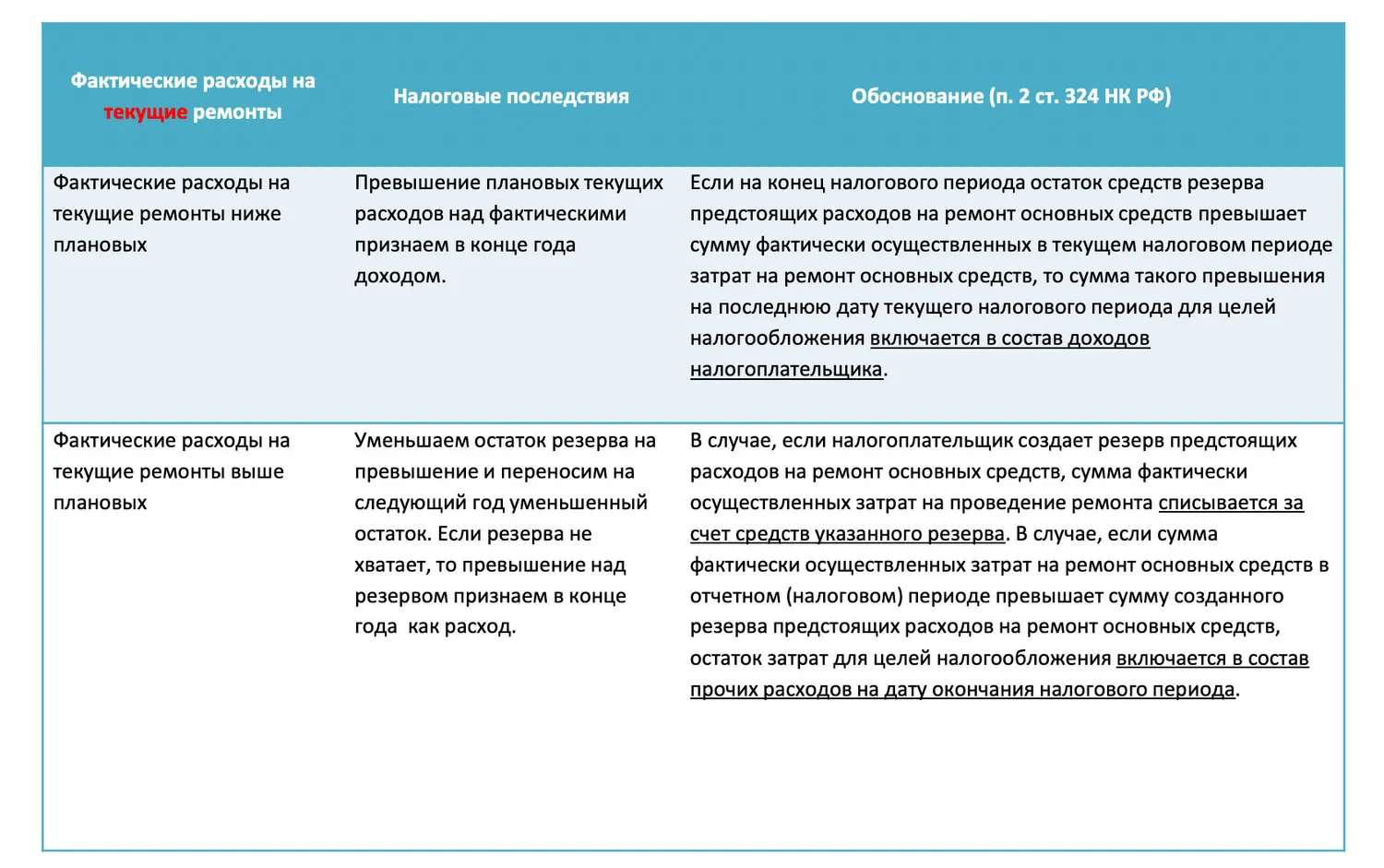

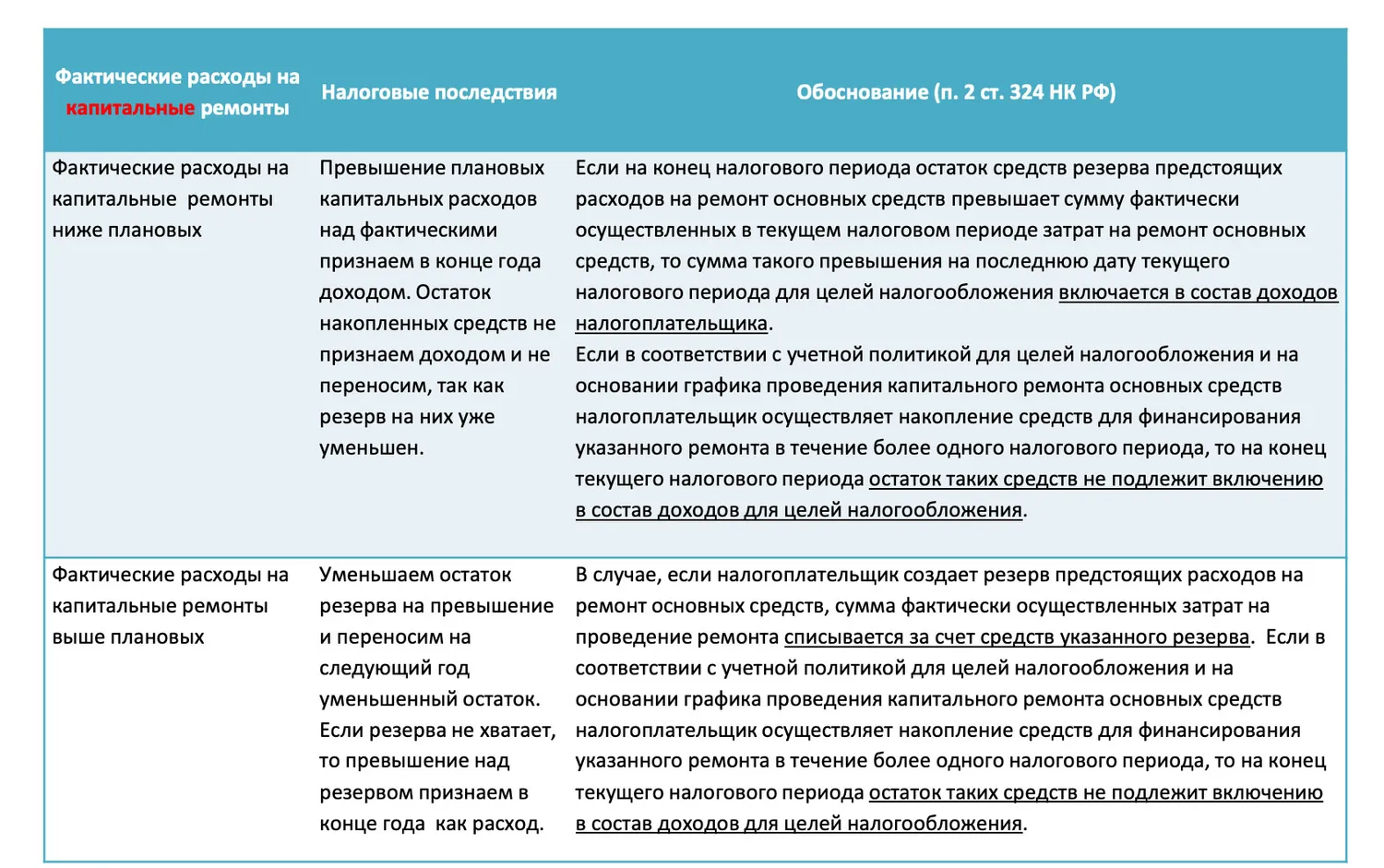

Далее - иллюстрация налоговых последствий, возникающих в конце каждого года, для каждого из типов резервов.

Несоответствие фактических расходов плану

Несоответствие фактических расходов плану

Ключевые понятия резервов на ремонты

Накопление средств (абз. 3 п. 3 ст. 324 НК) означает, что каждый год налогоплательщик «откладывает» деньги на предстоящий ремонт, равномерно распределяя сумму предстоящих в конкретном году расходов на срок накопления. Например, если в 2020 году планируется ремонт на 2024, то это значит, что каждый год «откладывается» (признается в расходах) по 1/5 стоимости ремонта.

График ремонтов (абз. 3 п. 3 ст. 324 НК) необходим для расчета предельного размера отчислений в резерв.

Точка равновесия – год, в котором расходы на ремонты, учтенные в налоговой базе, становятся меньше фактических расходов на ремонты. Точку равновесия можно отодвинуть, увеличив горизонт планирования ремонтов.

Как работают резервы на капремонты

Подходят ли вам резервы на капремонт?

Резервы на капремонт подходят тем организациям, у которых много основных средств, иначе ремонтировать будет нечего.

Резервы на капремонт не подходят тем, кто не способен спланировать, какие ремонты могут потребоваться в течение нескольких лет (нужно понимать, что будет ремонтироваться, и дату ремонта).

Резерв может долго помогать откладывать налоговые обязательства, но не вечно. Нормально рассчитывать на 10 лет отсрочки.

При формировании резерва на ремонт основных средств не учитываются затраты на реконструкцию, модернизацию, дооборудование, достройку, техническое перевооружение основных средств, а также любые другие затраты, которые увеличивают первоначальную стоимость основных.

С чего начать реализацию проекта

Чтобы резервы на ремонты заработали, необходимо:

- Внести изменения в учетную политику для целей налогообложения – Составить график ремонтов, а это предполагает еще и подготовку его обоснования

- Создать регистры учета расходов на ремонты

Но начать работу над резервами лучше с создания методологии использования резерва предстоящих расходов на ремонт основных средств. В процессе создания этого документа можно выявить и отработать все сложности внедрения этого инструмента, оценив его ценность для вашего случая.

Комментарии

4Оу! Ну наконец-то на Клерке толковые авторы стали появляться. Сергей, спасибо за статью. Я такой старый, что еще помню форум Таксхелпа! )

Но-но, я попрошу! Я категорически против слов "старый" ))

добавлю, начать работу над резервами, лучше с привлечением гл.инженера, механика, электрика и т.д. А уж потом, создать регистр (о! это самое легкое)

Интересная и полезная статья!

Еще важно выбрать момент для начала создания резервов. Потому что для создания резерва под текущие ремонты нужно иметь предисторию - расходы на аналогичные ремонты за три предыдущих года. При этом резерв на проведение сложного и дорогого ремонта можно создавать для предстоящего ремонта только тех основных средств, по которым аналогичные ремонты в предыдущие три года не проводились (абз. 3 п. 2 ст. 324 НК). Да еще определиться с тем, что отнести к "особо сложным и дорогим видам капитального ремонта", под которые можно создавать резерв в течение нескольких лет. Тут такой штучный подход должен быть.