Это означает, что преимущественно останавливалась нефтепереработка внутри страны, особенно на заводах с низким выходом светлых нефтепродуктов. Бензин в основном потребляется на внутреннем рынке, а вот производимые параллельно нефтепродукты (в том числе мазут и дизель) обычно экспортировались в приличных объемах. В результате возникших трудностей с внешним маршрутом сбыта приходится увеличивать продажи на внутреннем рынке, что давит на биржевые цены, так как свободных мощностей для долгосрочного хранения в системе не существует.

Однако же оцениваемая устойчивость нефтеэкспорта демонстрирует, что широкой набор возникших финансово-логистических проблем так или иначе решаем, в достаточно короткие временные рамки. Вероятно, должно пройти еще несколько месяцев, чтобы ситуация полностью устаканилась и логистические цепочки поставок были полноценно перенастроены. При этом никто не отменяет изменение внешнего санкционного давления в сторону ухудшения. Сейчас крупнейшим по росту объемов покупателем с запасом становится Индия (в Китае активные локдауны понизили спрос на 1 мбд), соответственно, от ее реакции может зависеть многое. Согласно массиву косвенных данных пока что соблазн огромных скидок превалирует, но ключевой неопределенностью является расширение санкционного режима со стороны давления на Индию.

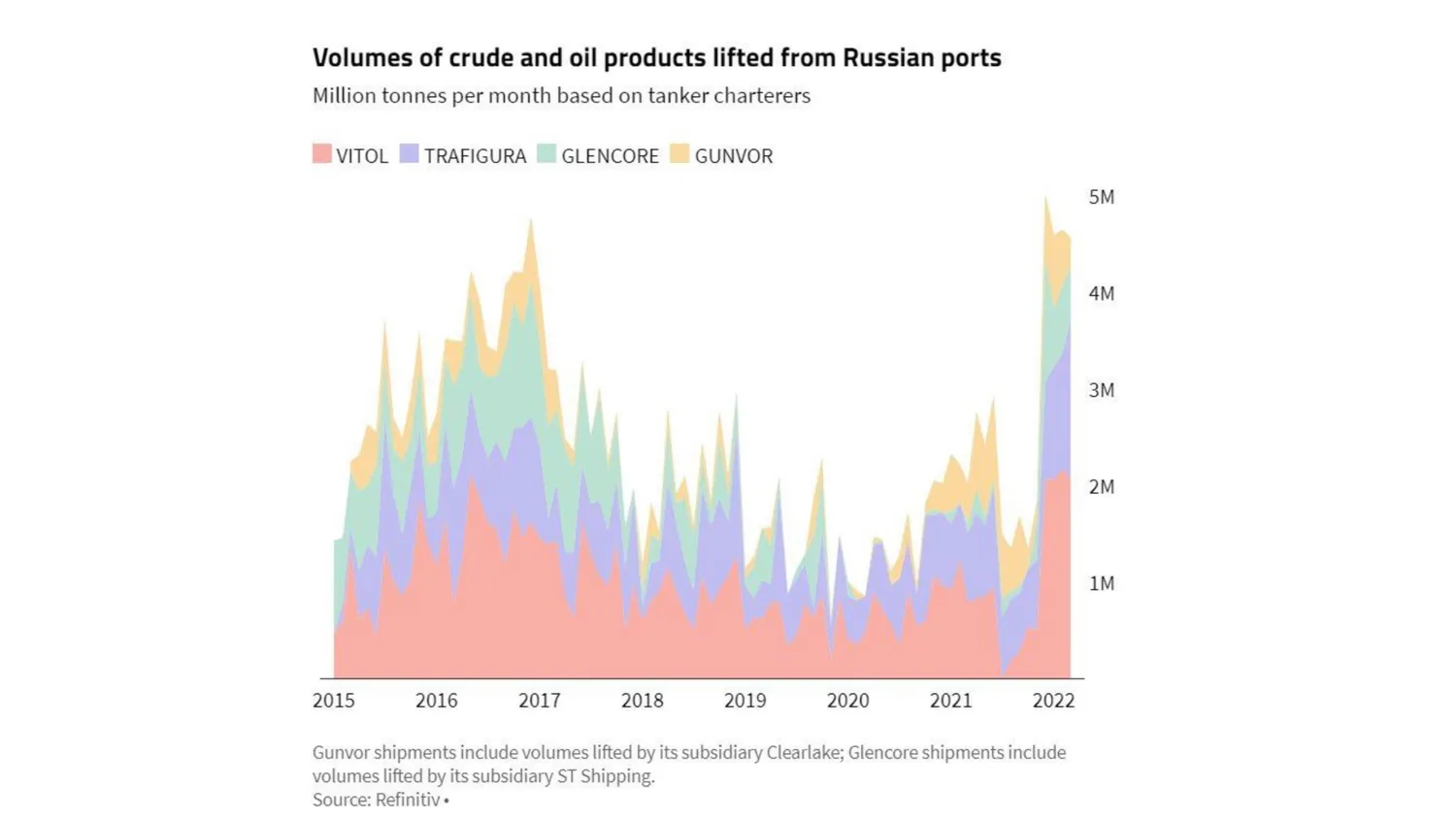

В условиях дефицитного мирового рынка нефти новые схемы поставок возникли достаточно быстро. Торговля нефтью российского происхождения постепенно уходит в серую зону, необязательным стало демонстрировать точку назначения груза. Да, танкера теперь идут прилично дольше, однако перевалка была необходима и раньше. Блендинг российских нефтеналивных грузов с зарубежными был и раньше, возможно не в нынешних объемах. Цены на фрахт и страховку и ранее испытывали большие колебания и т.д. Если со временем хотя бы немного сузится спред Юралз-Брент, то можно будет констатировать, что нефтяной отрасли РФ удалось пройти операцию по адаптации без особых потерь. Учитывая, что сокращение предложения давит на цены, их рост частично компенсирует снижение объемов и дисконты. Однако на горизонте возникла новая проблема - масштабное эмбарго на импорт со стороны ЕС.

Подробные контуры данного эмбарго на текущий момент все еще неизвестны, идут обсуждения. Очевидно, это будет поэтапный процесс, со сроками от полугода и дальше. Вероятно, наличие исключений для несогласных с эмбарго стран, для спокойного прохождения голосования. Сам процесс крайне политизирован и, в зависимости от итоговых параметров, может оказать существенное влияние на мировой рынок нефти и общее ценообразование. Очередная разбалансировка просто неизбежна, на всех уровнях. Как минимум, многие европейские НПЗ были заточены под российские сорта нефти, некоторые НПЗ привязаны к трубам. Степень зависимости от российской нефти имеет четкую градацию с востока (выше) на запад (ниже). Вероятно влияние эмбарго и на финансовую часть рынка - форму термальной кривой, различные спреды и т.д.

Со стороны предложения уверенный рост на короткой дистанции могут показывать лишь отдельные Ближневосточные страны ОПЕК. Планы ОПЕК+ не менялись, квота все также не выполняется, теперь уже не в последнюю очередь благодаря РФ (да и в марте прирост добычи был минимальным). Ни о каком внутреннем перераспределении квот пока что речи не шло, ОПЕК даже не меняло пока что свои добычные прогнозы, хотя это однозначно придется делать, столкнувшись уже с фактом. Саудовская Аравия пока не поддалась и на внешнее давление со стороны США, пересмотр ее позиции тоже пока не входит в рамки сценарного анализа. ОПЕК сейчас находится в максимально комфортном положении, когда и цена нефти высока, и нет необходимости отстаивать свою долю рынка. Собственно уже подтверждена стратегия, что ОПЕК+ будет придерживаться текущего плана восстановления добычи нефти на 0,432 мбд на ближайший месяц.

Начать дискуссию