Норма сбережений и инвестиции

Оставьте этот хлеб инфоцыганам. На мой скромный взгляд – нет, не это. Для начинающего инвестора важнее всего понять, что результат напрямую зависит от нормы сбережения. От тех денег, которые остаются после трат.

Норма сбережений – доля личных доходов, направленная на сбережение, а не на потребление. Считается в процентах от доходов.

Лучше всего это понимают те, кто живут от зарплаты до зарплаты и тратят все подчистую. Они не верят в инвестиции, потому что если вложить ноль, то он так и останется нулем. И экономия денег со стакана кофе в день ближе к нулю, чем к миллиону.

И еще довольно неплохо это понимают последователи движения F.I.R.E. Они потому и стараются довести норму сбережений до 50%, а то и до экстремальных 75%, что это поможет быстрее и эффективнее достичь результата – достижения финансовой независимости. На примере этой цели – финансовой независимости – и посмотрим, что будет, если инвестировать меньше или больше.

Почему норма сбережений важнее, чем сложный процент?

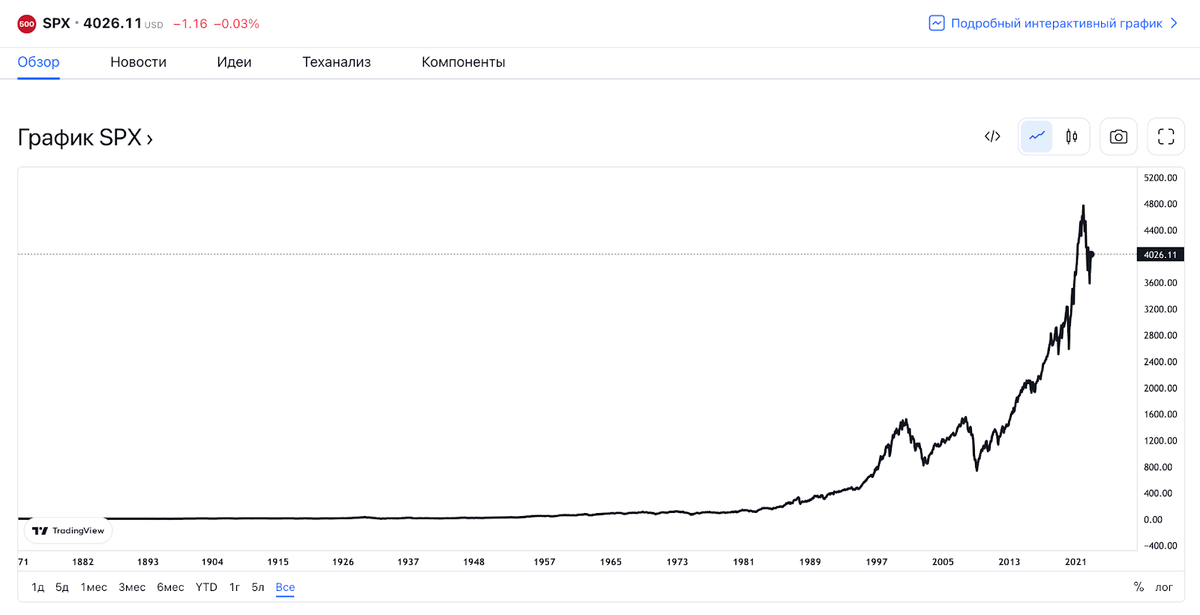

Во-первых, стабильный сложный процент (он же compound interest) гарантирован только у инфляции, но никак не у инвестиций. Конечно, у консервативных и надежных инструментов сложный процент не гарантирован слабее, а ретроспектива показывает, что есть активы, которые растут по 100+ лет (индекс S&p500 растет «всегда», но бывают десятилетия, когда не растет).

S&P 500 за всю историю

Когда кто-то рассказывает про доходность 10% (средняя доходность портфеля «60/40» за 10 лет) и сложный процент, не забывайте вычесть оттуда 6% инфляции (средняя за 10 лет в РФ) и не забывайте про ее сложный процент. 4%, ну пусть даже 6% – это совсем не то же самое, что 10–12%.

Во-вторых, давайте просто рассмотрим 3 ситуации.

3 человека с с одинаковой зарплатой имеют норму сбережений 10%, 50% и 90% соответственно. Задача – накопить на финансовую независимость и иметь 100% от ЗП на «пенсии». Доходность – 5,5% (11,5% минус инфляция 6%). Я тут ориентируюсь на таблицу Фининди.

Спасибо Фининди за табличку

Первому человеку понадобится для этого 46 лет. Второй справится за 25 лет. Третий уложится за 18 лет. Если мы снизим планку до 50% от ЗП на Пенсии, то это будут 37, 17 и 11 лет соответственно. А если мы считаем, что и на 10% можно прекрасно жить, то это будут наверно около 20, 7 и 3 лет (простите мою математику, в табличке этих данных нет, я просто прикинул в голове, но это не те значения, которые сильно коррелируют с реальностью).

Еще раз. Инвестируя 10%, финансовой независимости придется ждать 46 лет. 45, если достаточно 90% ЗП. И f*ck compound interest, говоря по-русски, про который втирают инфоцыгане. Это вариант, когда начинаешь в 20 и получаешь бонус к пенсии в 65. Сколько бы миллионов ни показывала ваша экселька. Зато хватит еще на 40 лет. Но еще и внукам достанется!

Не нравится такая математика? Есть другая.

– Сберегая 50% от дохода, за 1 год вы обеспечиваете себе 1 год с 50% от ЗП на пенсии или 0,5 года со 100% ЗП на пенсии.

– Сберегая 10% дохода, вы обеспечите за 1 год себе 1 месяц пенсии.

– И лишь при сверхдоходах и норме сбережений 90% за 1 год можно обеспечить себе 10 лет пенсии, правда с ЗП 10%.

Такие примеры с нормой сбережений в 90% тоже есть, хотя для России и кажутся скорее фантастическими. Накопил 1 млн долларов за 5 лет – считай, что можешь на него жить 100 лет. Хоть с доходностью 12%, хоть с 5,5%. С разной степенью (не)скромности.

Отбрасывая размышления о том, что доходность может быть не 5,5%, а 25,5%, «а ты, автор, пессимист и вообще инвестировать не умеешь, а вот я легко 20% делаю», у нас остаются следующие значения, на которые мы можем влиять:

- Размер дохода

- Норма сбережений

Или, переводя на русский, нужно меньше тратить и больше зарабатывать. Других индивидуальных инвестиционных рекомендаций у меня для вас нет;)

А доходность – чем выше, тем лучше. Но какой бы ни была доходность, максимум, на что может наинвестировать россиянин с медианной зарплатой в районе 45 тысяч до вычета НДФЛ, это бонус к пенсии. К обычной, а не к ранней.

Но ведь цель может быть другой

Факт. Финансовую независимость дальше сложно экстраполировать, так что будем снижать масштабы. Целью может быть крупная покупка вплоть до недвижимости, образование детей, бонус к пенсии или даже инвестиции ради инвестиций. И на самом деле чем меньше по масштабам цель, тем еще меньше значимость доходности.

Если горизонт цели 1–2–3 года, то достаточно депозита или ОФЗ под нужную дату. Тут не до рискованных инструментов, а разница в 1–2% погоды не сделают. А сложный процент даже не успеет понять, что он существует.

Ожидание:

В РБК всех покусали инфоцыгане

Реальность:

Я сделаль

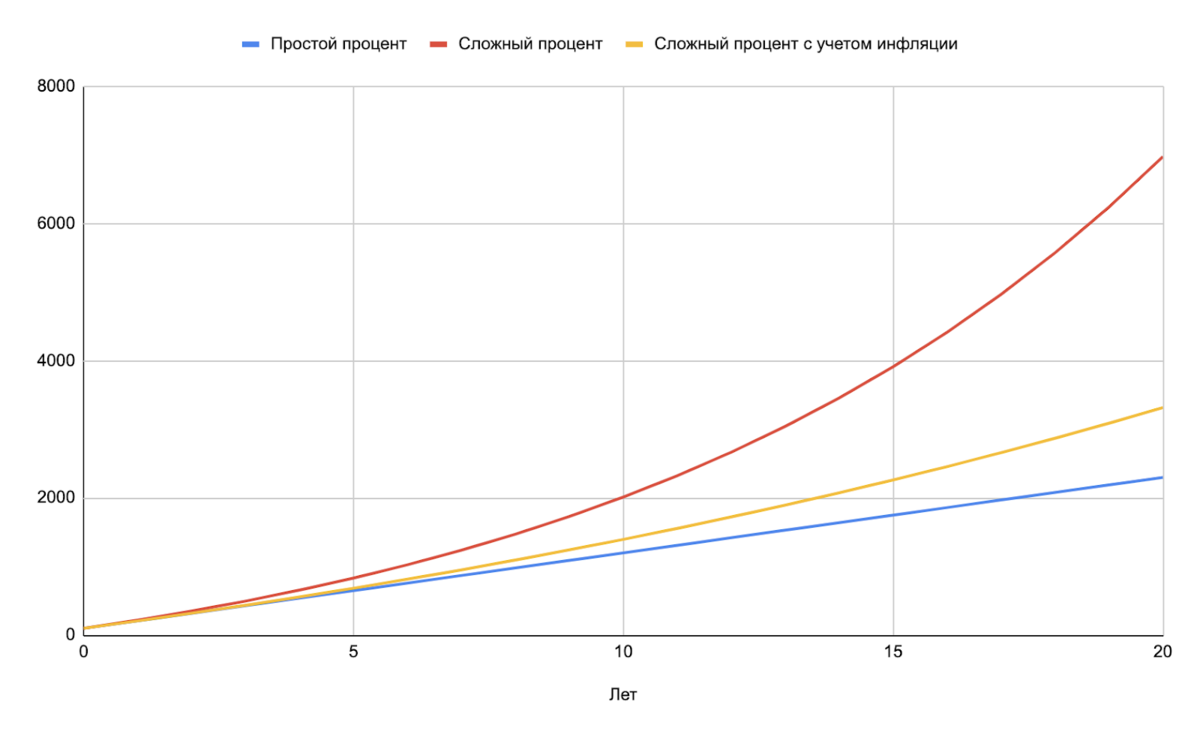

Здесь инвестор инвестирует 100 рублей ежегодно. Доходность 10%, а инфляция 6%.

Существенную разницу можно увидеть лишь при инвестициях в течение нескольких лет. При условии, что доходность не будет отрицательной. Несложно догадаться, что выдающиеся результаты будут лишь при доходности от 14% (с учетом инфляции 6% доходность будет от 8%).

Какие инструменты дают такую доходность? Только высокорискованные. Естественно, ни о какой гарантии речи тут не идет.

И напоследок. А что насчет США и индекса S&P 500? Там же доходность в долларах, а инфляция в Штатах ниже.

Это правильный вопрос. И в идеальном мире, конечно, обычному среднестатическому инвестору сложно обогнать S&P 500. А с учетом сегодняшних ограничений сделать это стало еще сложнее.

Так что пассивные инвестиции в американский индекс – это имхо хорошая идея, если не брать во внимание различные факторы, влияющие на риски. Среднее значение доходности за последние годы там в районе 12% при инфляции за последние 10 лет менее 3%. В любом случае, в долларах на S&P 500 можно ориентироваться на доходность в районе 8–10% в долгосрочной перспективе.

Какая будет реальная доходность по каким инструментам США и РФ – неизвестно. А все эти графики – плоды влажных фантазий и желания планировать будущее.

Если пост вам показался понравился, и вам интересны инвестиции, приглашаю подписываться на мой телеграм-канал. Рассказываю про инвестиции, недвижимость, финансы и как коплю на квартиру в Сочи.

Информации об авторе

Этот пост написан блогером Трибуны. Вы тоже можете начать писать: сделать это можно .

Комментарии

2Оценила табличку, к пенсии успею создать фонд для себя 😂 Если конечно не потрачу на что-нибудь другое, кругосветку, например, на старости)))

ну вот, теперь тоже хочу кругосветку)